2016年11月初,EIA发布了最新的阿曼能源分析报告,石油圈精选了其在油气方面的现状分析,一起来看一看,在OPEC成员国左右全球石油产量和油价的背景下,作为中东地区最大的非OPEC产油产气国,阿曼油气现状到底如何?

国家油气概况

阿曼位于阿拉伯半岛,靠近阿拉伯海、阿曼湾和波斯湾,这使得阿曼连接了世界上一些最重要的能源走廊,增强了阿曼在全球能源供应链中的地位。而阿曼也计划利用这一战略位置,在位于霍尔木兹海峡(一个重要的石油运输枢纽点)之外的杜克姆附近,建造世界级的炼油和储油场所(图1)。

图1. Oman地图

与大部分中东国家一样,阿曼的经济也高度依赖其油气行业。根据阿曼中央银行的数据,2014年,阿曼油气部门的收入占政府总收入的84%和阿曼国内生产总值的47%。

阿曼是中东地区最大的非OPEC产油产气国,其石油探明储量约为53亿桶,位居世界第二十二位。相比于中东其他产油国,阿曼油田的开发难度较大,因此阿曼政府也颁布了较为优惠的政策,并大力发展EOR技术。阿曼南部的Alam-West油田更是中东第一个太阳能EOR项目基地。此外,随着阿曼国内对天然气需求的不断增长,阿曼可能在未来逐步转变为纯天然气进口国。

石油和其他液体燃料

部门组织

石油天然气部:负责协调政府在阿曼油气行业中扮演的角色。然而,最终的政策批准和投资决策权归阿曼政府所有。

阿曼石油开发公司(PDO):拥有阿曼大部分的石油储备,并负责全国70%以上的原油生产。政府拥有其 60%的股份,此外,壳牌占股34%、道达尔占股4%、葡萄牙的Partex占股2%。

阿曼石油公司(OOC):负责阿曼国内外的能源投资,属于国有独资企业。

阿曼炼油和石油工业公司(ORPIC):控制着阿曼的炼油部门,阿曼两家在役的炼油厂都属于该公司。

石油储量

根据《石油和天然气杂志》的数据,截至2016年1月,阿曼拥有的石油探明储量约为3亿桶,在中东位居第七,在世界位居第二十二位。美国地质调查局在2012年指出,在位于阿曼南部的南阿曼盐湖盆地,未探明的能源资源总量预计有超过3.7亿桶原油、3150亿立方英尺(Bcf)的天然气和超过4000万桶的天然气凝液(NGL)。随着生产水平的不断提高、石油化工部门(依赖于液化石油气LPG和天然气凝液NGL)的日益发展,以及新增的潜在资源,该国不太可能在短期内大幅度地改变其对碳氢化合物的依赖。

勘探开发

在经历了21世纪初多年的产量下降后,阿曼的石油产量终于有所反弹,而这一切都要归功于EOR技术。

西方石油公司(OXY)是阿曼境内最大的外国公司,其他对阿曼业务有投资的行业巨头还包括壳牌、道达尔、Partex、BP、CNPC、KoGas和Repsol。根据阿曼石油天然气部的统计,截止2013年底,阿曼所有31个勘探区块均有勘探生产活动,几乎阿曼所有的石油产量都来自覆盖了国家大部分区域的阿曼盆地。

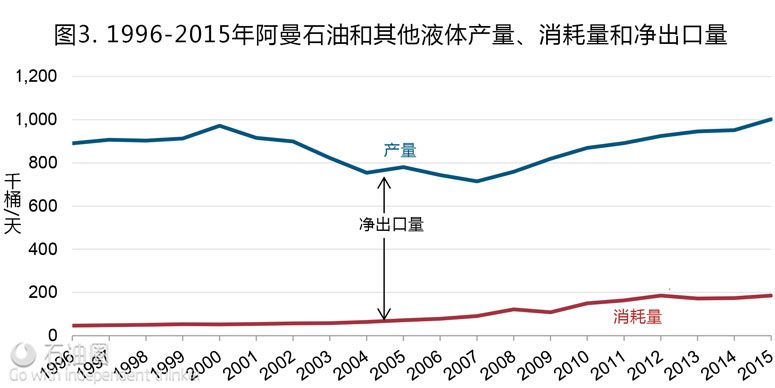

阿曼的石油和其他液体燃料产量在中东地区排名第七,是世界排名前25名的石油生产商。阿曼是中东最大的非OPEC原油生产国。在2000年,阿曼的石油和其他液体产量达到了97.2万桶/天的峰值,但2007年下降至71.5万桶/天。不过阿曼成功扭转了这一下降趋势,随后石油总产量逐年增加,到了2015年平均产能为100.2万桶/天。虽然阿曼因发现了新的储量而增加了一些产量,但在这场逆袭中,EOR技术才是最大的功臣。阿曼政府希望通过继续采用EOR技术和相关的成本管理,使产量至少在未来五年内维持现有水平。

近期的一些发现可能会有助于阿曼未来石油产量的增长,其中值得注意的新发现包括:Circle Oil宣布在Block 52(海洋区块)发现70亿桶的原油储量;西方石油公司在位于Mukhaizna油田的Block 53每年可生产约4400万桶的石油。西方石油公司于2005年开始在阿曼实施世界上最大的蒸汽驱项目之一。

EOR技术

阿曼石油天然气产量的提升很大程度上依赖于EOR技术。在阿曼常用的EOR技术包括聚合物驱、混相驱和注蒸汽。考虑到该技术的生产成本相对较高,阿曼政府为鼓励国际石油公司在较难开发的地区进行勘探开发活动,设立了激励机制。政府邀请外国公司参与新的勘探和生产项目,对于需要私营企业尖端技术和专业知识进行开发的区块,提供了非常优惠的条件。鉴于在阿曼境内石油开采所涉及的技术难度较大,阿曼同国际石油公司签订的合同条款比其他国家更优惠,甚至在一些合约中授予了国际石油公司某些项目的大量股份。

蒸汽和混相驱一类的EOR技术一直是阿曼增加石油产量的主要动力。由PDO经营的Block 6是目前运用EOR技术最集中的区块,集合了聚合物驱(Marmul油田)、混相驱(Harweel油田)、蒸汽驱(Qarn Alam油田)和太阳能(Amal-West油田)这四大EOR技术。阿曼南部的Alam-West太阳能稠油开发EOR项目是中东的第一个太阳能EOR项目,由GlassPoint太阳能公司于2012年完成,并于2013年初投产。

有关GlassPoint太阳能EOR项目更多详情,请参阅《GlassPoint CEO:阿曼为何要建全球最大太阳能EOR项目?》

2014年,GlassPoint公司获得了由阿曼最大的主权财富基金——国家总储备基金牵头的总价值5300万美元的投资,其中还有来自壳牌和一些风险投资集团(RockPort Capital、Nth Power和Chrysalix风投公司)的投资。GlassPoint的太阳能项目可以将生产的蒸汽直接供给现有的EOR作业中,并可以利用太阳能实现零排放,该工艺减少了EOR项目中需要使用的天然气量。通过与PDO合作,GlassPoint目前正在建设Miraah,这是史上最大的太阳能发电厂之一,峰值热能可达1021兆瓦。Miraah项目的规模是试点项目的100多倍,一旦完成,每天将产生6000吨太阳能蒸汽。

消费与炼化

尽管阿曼计划在未来几年扩大该国的炼油能力,但阿曼不是主要的石油炼化产品出口国。阿曼希望通过扩建其炼油和储油部门,对其在阿拉伯半岛的战略位置加以利用。阿曼计划于2017年完成苏哈尔附近的一个大型装仓和存储终端站,同时,该站也位于霍尔木兹海峡旁边,将对国际原油运输商产生极大的吸引力(图2)。

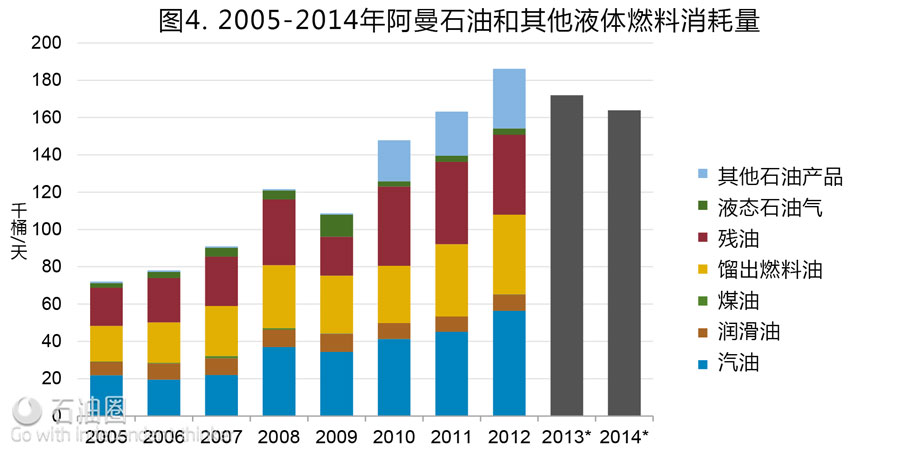

阿曼有Mina al Fahal和Sohar两座炼油厂,合计铭牌容量为22.2万桶/天,计划到2018年可再增加81000桶/天的产能。根据IHS能源的数据,2014年阿曼平均炼油厂使用率约为96%。初步估计显示,2014年阿曼消耗了164000桶/天的石油和其他液体,其中大部分是阿曼炼油厂生产,少量为进口,阿曼还在国际市场出口少量的石油产品(图3)。

作为阿曼石油炼化和石油工业公司(ORPIC)牵头的Sohar炼油厂改进项目(SRIP)的一部分,Sohar炼油厂正在进行设备升级。预计到2016年第四季度,Sohar的产能将从11.6万桶/天增至19.7万桶/天(图4)。阿曼还计划在杜克附近兴建一座炼油厂,到2019年计划其产能可达到23万桶/天,同时还要在Ras Markaz修建一个储量为2亿桶的原油存储终端站。该储存终端站计划于2018年投产,这将是世界上最大的原油存储设施之一。

虽然阿曼有计划扩建国内的管道基础设施,但阿曼境内没有任何的国际石油管道。阿曼计划于2017年完成马斯喀特苏哈尔管道项目(MSPP)的修建,这该管道长约174英里,主要输送炼化产品,连接Mina al-Fahal和Sohar两座炼油厂,可以减少这两个沿海工厂之间的油轮交通。项目的后期阶段还计划修建新的储存设施,目的是为了保证阿曼的石油储备能够维持30天。

进出口

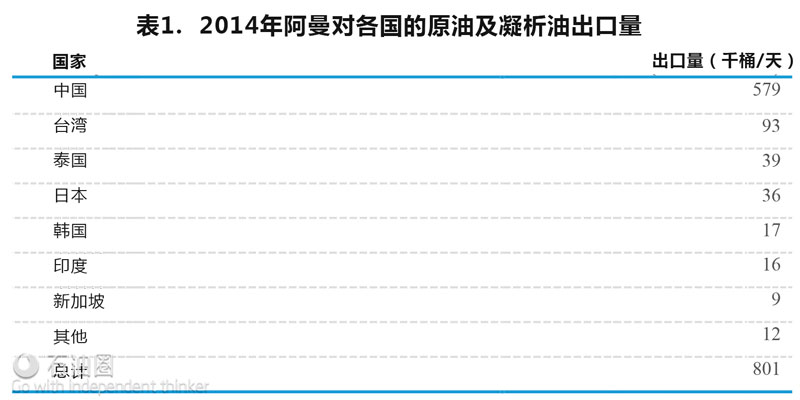

阿曼只出口一种原油,即阿曼混合油,这是一种中轻质高硫原油。阿曼是重要的原油出口国,特别是对于亚洲市场来说。2014年,阿曼出口的原油及凝析油约为80万桶/天原油,其中72%出口中国(表1)。

天然气

部门组织

2013年,政府将阿曼液化天然气公司和Qalhat液化天然气公司进行了合并,简化了该国液化天然气部门的组织结构。

PDO:在天然气行业拥有的市场份额甚至比在石油行业的还要大,几乎占据了阿曼全部的天然气供应,其中还有少部分来自西方石油公司和泰国国家石油公司。

阿曼天然气公司(OGC):负责该国的天然气输送和配送。OGC是阿曼石油天然气部(80%)和西方石油公司(20%)的合资企业。

阿曼液化天然气公司(OLNG):由包括政府、壳牌和道达尔在内的财团所持股的阿曼液化天然气公司(OLNG),则通过它位于黎巴嫩首都苏尔附近Qalhat的三条液化生产线,控制着阿曼境内所有的液化天然气(LNG)活动。

勘探与生产

受益于几个前景颇好的新项目的支持,阿曼天然气产量增长的潜力非常大。

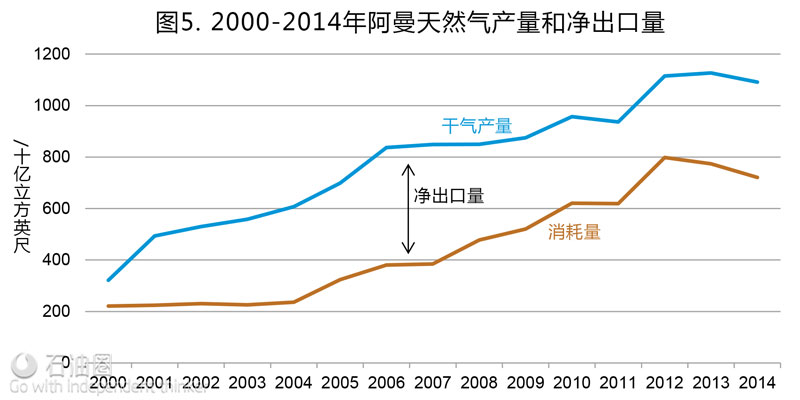

根据《石油与天然气杂志》的数据,截止2016年1月阿曼拥有24.3万亿立方英尺(Tcf)的天然气探明储量。2013年,阿曼的天然气总产量增长至超过1.13万亿立方英尺,但2014年略微下降,为1.09万亿立方英尺。根据政府的数据,2014年阿曼天然气总产量的近81%来自非伴生天然气田。

在过去二十年中,阿曼的天然气行业变得日益重要,这主要归功于该国两个液化天然气工厂分别于2000年和2005年投入使用。2000年启用的液化天然气厂促进了阿曼的干气生产,干气产量从2000年的3220亿立方英尺增长至了2014年1万亿立方英尺。

阿曼天然气产量增长潜力最大的是归BP所有的Block 61 Khazzan-Makarem油田。该气田属于致密气藏,BP认为该气田的可采原地天然气储量在15~20万亿英尺之间,最高可能达到100万亿立方英尺。2014年11月,阿曼在Block 60投产了Abu Tabul气田以及一些其他的项目,以帮助满足国家对天然气的短期需求。Abu Tabul气田的目标产量是9000万立方英尺/天的天然气和6000桶/天的凝析油。

天然气进口

阿曼只有海豚管道这一条国际天然气管道,该管道起于卡塔尔,途经阿联酋,最终抵达阿曼。尽管2014年阿曼通过海豚管道从卡塔尔进口了约73亿立方英尺的天然气,但阿曼并不是主要的天然气进口国。通过海豚管道进口天然气以满足国内日益增长的天然气消费量是非常必要的,2004~2014年,海豚管道的天然气进口量从2360万立方英尺增加到了7210万立方英尺。天然气消费量的增加促使阿曼液化天然气公司宣布,到2024年它将把目前出口的所有天然气从国外市场转移至国内。

2014年3月,阿曼与伊朗签署了一份关于天然气进口合同的谅解备忘录,该合同将于2017年启动,时间跨度25年,总价值600亿美元。合同启动后伊朗将通过阿曼湾的海底管道,向阿曼输送100亿立方米/年的天然气。

出口

虽然国内对天然气需求的增加可能会限制未来天然气的出口量,但是目前,阿曼的两个LNG厂都有出口LNG(图5)。

阿曼是天然气输出国论坛(GECF)的成员,位于阿曼湾苏尔附近的两座LNG工厂负责天然气的出口。2014年,阿曼出口了375亿立方英尺的天然气。几乎所有阿曼出口的天然气都输送到了韩国和日本,占2014年总出口量的93%。

2013年,阿曼液化天然气和Qalhat液化天然气合并形成了新的阿曼液化天然气公司。两家公司作为一个整体运营,但由于各自持有的合同不同,因此账户是分开管理的。通过兼并,阿曼液化天然气公司控制了全国三条液化天然气生产线,每年总产量可达1040万吨(约500亿立方英尺)。

版权声明|文章来自中东石油内参,原标题:EIA眼中的阿曼油气行业(文章略有改动),版权归原作者所有

编辑/王月

未经允许,不得转载本站任何文章:

-

- 中东石油内参

-

石油圈认证作者

- 不止于行走在中东,通过不断积累,分享第一手的中东油气市场行情,第一时间提供业内相关政策,及时奉上中东商业动态,旨在帮助中国企业了解中东,走进中东。预知更多精彩内容,欢迎进来坐坐,微信公众号:中东石油内参(zdsync)。