作为资深石油专家,陈卫东先生是已经从中国海油能源经济研究院退休的首席能源研究员,现任东帆石能源咨询公司董事长。本文是根据他的演讲内容整理而成,未经作者确认,分享给大家,仅供参考。

我今天凌晨两点多才从俄罗斯回来,为了参加这个会(2016中国能源战略投资论坛)还特意改了机票。我这次出去了差不多20天,开始是到纽约参加中美能源对话,然后到了华盛顿拜访了几家智库,主要是关注能源和地缘政治的智库,又到休斯敦去了几天,拜访了一些石油界的朋友。18号凌晨回到北京,中午就飞去莫斯科了,到今天回来,做了这么一个穿越,在低油价下跟这些主要的石油生产国、消费国打交道,给我一些很直接的反馈和感受。我这个ppt是中美能源对话时用的,经过一系列走访以后在俄罗斯发言的时候改了一下,我想借这个东西给大家讲一下我的感受。

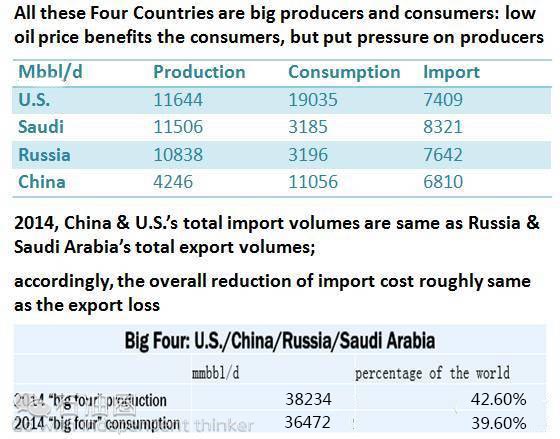

第一张ppt显示,美国、沙特、中国、俄罗斯是世界上最大的四个石油生产国,也是最大的石油消费国,这四个国家的石油生产占了全球的42.6%,这是2014年底的情况;这四个国家消费的石油是39.6%,所以这四个国家在低油价的背景下,各有各的难处,各有各的受益,并不只是单纯的伤害或者受益。低油价持续了这么长时间,对各个国家尤其是石油工业都带来了不同的挑战。这次我没有访问沙特,所以没有沙特的资料,但是沙特的情况很清楚,这次的“冻产联盟”没有谈成,这几天奥巴马飞到沙特去了,我在美国纽约参加对话的时候,有一个美国的中东能源专家,他是哈佛的教授,也是小布什时期美国中东顾问,我跟他谈了很多沙特的问题。现在沙特的“怒气”上升,和美国之间的关系表达了越来越多的不信任,所以这次奥巴马去“灭火”了,看起来“灭火”的效果并不好,这四个国家影响了全球的状况。我最后会讲这四个国家的关系。

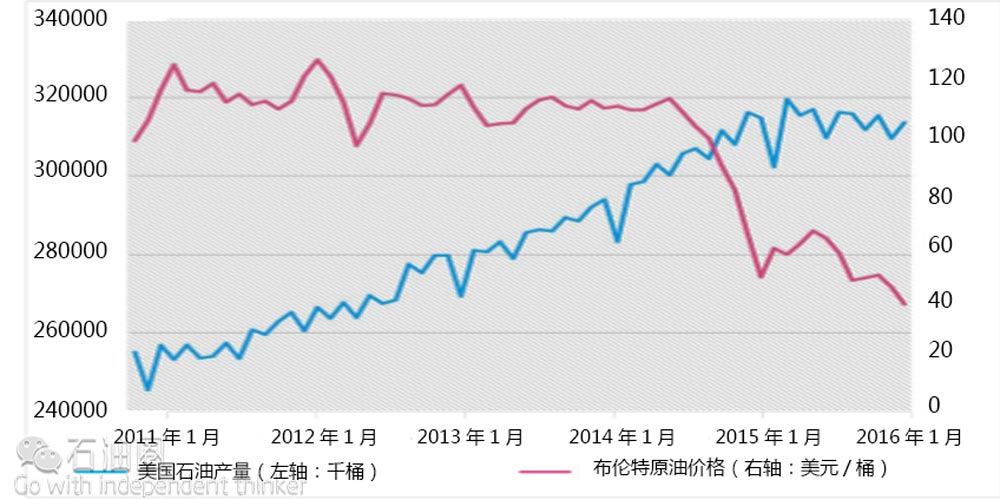

现在的低油价是怎么造成的?下面的ppt就是讲这个问题。蓝线是美国从11年开始页岩油和致密油的快速增长,从大概一千多万桶一直上升,美国的石油生产每天增加100万吨,等于每年增加一个大庆,连续4年,产量增加了两亿吨,这就是它主要的增量,这个时期全球石油增量的80%来自于美国。所以导致红线即油价的快速下降,这就是为什么前年11月份沙特要“开战”——我不再减产了,我要市场份额——导致这么一个现象。那么是谁让美国非常规油气革命出现的?是中国。是中国对油气的需求,从2002年开始,把油价从40美元拉到147美元,尽管08年金融危机快速下跌了一段,但是又迅速回到了100。美国的页岩油气技术90年代末期就已经完成了,如果没有这轮油价的高涨,美国的页岩油气革命就不会发生。这个论点我在中美对话的时候就讲出来了,在我旁边坐的是美国能源署的副主任,在我右边的是美国前能源部的副部长,他们都同意这个观点。我在华盛顿给美国一个高层智库的人也讲了这个观点,他也认同。其实就是中国的需求,加上美国前期的技术准备,让美国的非常规油气革命发生了。要知道在2000年到2012年,中国的需求在占了全球石油需求的增量的70%到80%,这是中国能量的推动,而我们当时并没有意识到。

美国的页岩油气革命,给全世界的石油工业和经济带来了什么冲击?我在俄罗斯同样讲了这个问题,俄罗斯在座的包括同台演讲的人都表示认同这几个观点。

第一,美国的非常规油气革命油气是后面的致密油革命给世界带来的最大冲击就是增加了供给,美国正在由油气进口国向出口国转型。我们表面看到美国的石油需求还是在增长,坐在我旁边的EIA的副总裁告诉我,美国本土的石油消费前几年已经到顶了。我们现在表观数据还在增长,是没有扣除我们快速增长对外成品油的出口。如果扣除了对外成品油的出口,美国的石油消费实际是在下降的,下降的主要原因就是过去10年的石油使用效率大幅度提高,就是我们每一加仑油的汽车旅程增长了40%。其中有一个很典型的叫雪佛莱SUV的,同样的公里数,现在只需要10年前的40%,这是很重要的因素。我们的石油界一定要认识这个问题。欧洲石油消费已经持续下降了10年,美国石油消费已经见顶,这是个基本的事实。

第二,美国的非常规油气革命改变了我们常规石油“生产层”或“资源量”的概念,大大增加了我们油气资源的可产。原来常规油的“生产层”只能找到“储层”,而非常规油气革命后,生油层也可以变成“产层”,从生油岩里面产油。页岩就是生油岩,大大改变了整个油气的资源量。现在美国统计产量的时候,不是按照每口井统计的,而是按照一个钻机多少产量来统计的。因为页岩打的的时候,在田点附近猛打就行,所以在一个钻机位上打了几口水平井,在周边就能产多少油,这一个井柱,就是这一群井能产多少油,因为你动用的成本是这个钻机,而不是那口井。这个改变使得很多统计、计算和它的商业模式发生了改变。以一个钻机打出来一群井来统计它的产量,这是我原来没有看过的。美国这18个月钻机数下降了70%,人员减掉了10%到20%,服务公司人员减少了近30%,美国石油工业一共有多少人?我去年就问了这个问题,没有人告诉我,这次告诉我了,美国的石油工业从业人员一共就50万到60万,中国“3桶油”就有300万。他们的数据是全部的,包括服务。钻机下降了70%,人员裁掉了30%,但是产量只下降了10%,这就节省了多少成本!为什么会节省这些成本?就是新的不做了,就围绕打的最好的点,周边多钻,保证产量,就降低了成本。我现在还没有算清楚,我看到一个资料,一口井,一个钻机,一天能产3000多桶。我们一口井多少?我们一口井平均十几桶,怎么来的这个数?很多东西都是超乎我们常规的这种想象。

第三,让金融资本在石油行业有了更大的话语权,因为都是中小公司,中小公司没有那么大的资本和实力,所以金融资本在后面支撑。我问了一个数,油价这么低,对银行坏帐不是很多吗?IEA的副总裁告诉我,银行才不给石油公司贷款呢。我问他银行的贷款到底有多少?他说银行累计对石油公司剩余贷款总额大概是2700亿美元。而学生上大学的贷款,在美国银行里面的剩余贷款总额是1.3万亿,对学生贷款是对石油工业贷款的5倍。现在我们有一些文章,可以信口开河说,现在油价低于40美元,美国的大批银行要破产,他们到了不能承受的地步,这就是胡说八道,用我们银行贷款的概念去套到人家身上。他们没事,就是有几家小的专业银行给石油工业贷款,给这些公司做勘探贷款的,是要抵押的,有房地产做抵押才能给你贷款。美国已经100多年了,他们知道石油工业的起伏,知道这个风险,银行不会冒这个风险。不像我们国家“三桶油”,外面可以要资源、要贷款,那些风险最后不还是老百姓来承担吗?他们(美国)不会这样。让金融企业有更大的话语权,是怎么样的金融企业呢?资金、私募、风险、投资。这些年我们中国的资金进入了好几百亿,包括中小企业,“三桶油”进去了不到100亿,还有400亿是别的资金进去的。

第四,由于改变了供求关系,而美国由进口走向出口,整个石油的定价机制发生了重大的改变。从83年、79年到86年这个周期,OPEC尝试把石油定价权拿过来,结果86年一次大的跌价,OPEC放弃了这个打算,和IEA联手定了标杆石油价格的体系,就是把石油价格稳定在30美元上下,然后OPEC充当机动生产者的角色,IEA的储备充当紧急时刻动用的紧急应对机制,这三项合起来,形成了一直维系到21世纪初的标杆石油价格体系,即维持30美元左右的石油价格,价格高了,OPEC多生产,价格低了,他们就减少生产。86年非常明显,发生了中断事件,IEA释放战略储备。这个体系一直维持了十几年,最终中国的需求打破这个体系,因为中国需求他们没法满足,只有增加生产。由于中国需求把这个价格体系打破了,引发了美国的非常规革命,美国的非常规革命供过于求造成了石油价格的下跌。

中东发现再怎么减产,减产越多,美国就生产越多,市场就弄丢了。所以从2014年他们就决定不再充当这个机动生产者角色了,你不是页岩油气生产成本高吗?咱们就PK,油价低的先生产,符合市场原则。所以PK到现在,发现美国真顽强,好像有点戳不动了,所以这次沙特和俄罗斯进入新世纪后第一次来谈所谓“冻产”协议,大家有点抗不住了,美国官员不谈这些,他们不谈具体企业的事情。所以这一次,是美国的非常规油气革命把整个石油价格定价体系打破了。打破了之后,OPEC就想把机动生产者的帽子硬戴在美国头上,你不是贵吗?咱们PK,但是美国是成百上千家企业在生产,美国政府没有义务要维持什么标杆给企业下什么命令。这个标杆石油价格、石油价格确定机制改变什么呢?原来的标杆价格、机动生产者和IEA储备共同组成的体系,现在改成了看美国的脸色,他的生产量。

美国的生产量是由边际成本决定的,只要超过边际成本,我就增加产量。只要跌破了边际利润,我就不干了。我在会议讲,我们中国的大庆如何亏损了8亿美元,我们胜利关了5个小油田,IEA的副总裁马上说,“你说的成本都是历史成本,我们现在不看历史成本了。”就刚才关滨讲的,我现在能生存,能占住我的市场,只要我有现金流就行,我就可以干,给了我一个很深刻的概念,现在不谈历史成本了。所以现在这个价格我自己的总结是,美国页岩油气的边际成本和边际利润确定了我们以后的使用价格。有人说不对,底线不是美国的边际成本,底线是沙特阿拉伯的可持续成本。不是生产成本,是整个国家的可持续成本。上端才是美国页岩油的边际利润,这个决定了今后的石油价格。

中国在这扮演什么角色?过去是中国的需求打破了这样一个平衡,导致了美国页岩油气革命。现在大家都认识到中国不能再扮演这个角色了,谁来扮演呢?期待印度做这个事情,印度最近增量超过了中国,不仅仅是在石油增量上超过中国,而且对外投资也超过了中国。就在这次俄罗斯的会上,他们说本来想把万科油田的股权有一部分让给中国的,但是中国决策缓慢,不敢下决心,结果印度投了,印度拿到了。

第五,天然气价格和油价脱钩,这是重大的变化。现在美国是最大的天然气的生产国、消费国,而美国的天然气是和石油脱钩的。俄罗斯和欧洲是挂钩的,我们买的LNG是和石油挂钩的,但美国不是,美国是和煤炭挂钩的,上次我讲过这个,我不再多说。

这五个冲击给整个石油工业带来了巨大的改变。其中中国是一个很重要的动力,而中国还是继续增长着的最大的石油进口国,超过美国。将来俄罗斯的管道、LNG,还有西线、中亚的管道过来,中国将会是一个最大的天然气的集散地。东北亚消费了全球LNG的70%,只有中国有这样的条件成为一个非常重要的集散地。我们有很多的气源,只是我们一直没有想这样做的,我们的石油工业只是为了解决我们自己的石油供给,但这已经过时了,我们要把眼光放到全球,看到我们是非常重要的全球油气供给的参与者,而不是只为了我们自己的消费,只为了保障我们的安全——在这样的大环境下,这已经过时了,如果还按这样的思维进行投资,一定是事倍功半的。

刚才讲到了,美国石油增产改变了供给关系,中国的快速增长推动了油价的上涨,而中国当前的新常态减缓了需求,还有中国现在和美国都是全世界最大、有最完整石油体系的国家,没有第二个,只有中国和美国。全世界石油工业的景气指数,是由多少台动用钻机来衡量的。美国的高潮是2001年动用了2000台钻机,中国现在也有2000台钻机,美国的2000台钻机1年钻10万台井,我们2000台钻机一年钻1万台井,这就是效率,但是能力是相当的。这就是生产能力或者说是我们的装备和能源的能力是相当的。

低油价,中国公司很困难,美国也很困难。第四季度每个月有超过10家公司破产,2016年第一个季度继续延续这个数,过去最困难的2008年也没有达到这个数字。所以破产是增加的,中国同样也存在这样的困难。

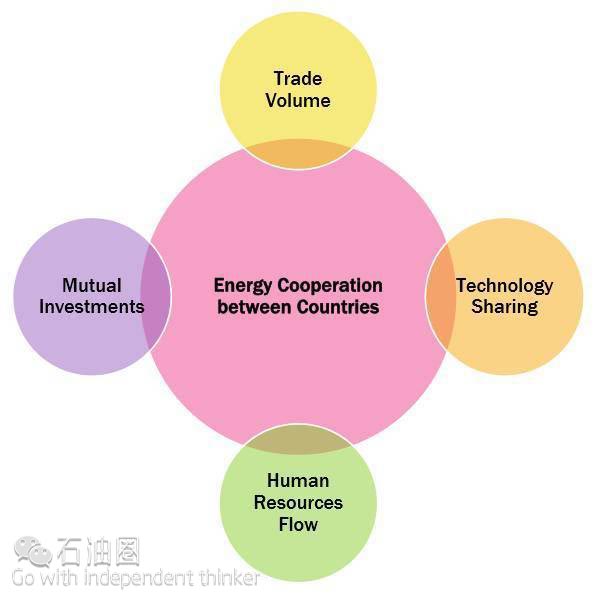

在俄罗斯和美国我讲了一个概念,什么叫能源合作或者油气领域的合作?四个层面:第一个层面是贸易,油气贸易,我们现在着重就是在这一层面;第二个层面是资本的流动,相互投资;第三个层面是技术和信息的流动,所谓能源转型,最重要的动力是技术进步推动的,而技术的背后需要技术的启动,有技术,没有资本的投入是不能启动的;第四个层面,是人力资本、人力资源的相互流动、相互交流。

我们和美国现在还没有第一层面的贸易,因为我们还没有石油天然气的贸易,我们也没有买美国的,美国也不卖给我们,但是我们后三个层面有相当丰富的流动。俄罗斯正好相反,我们和俄罗斯有第一个层面的大量的石油贸易,和中东也一样,但是后三个平面,我们几乎都没有。只是官方的推动做一些表面的,但是没有各个层面的,不像中美之间,一个个人老板都可以跑去美国找朋友找投资。这次我去参观了一个朋友的制造公司,在这样的低潮下,他的生意量还在增加,叫模块钻机制造公司,我去的时候他正在墨西哥催一个1.6亿美元的债,一个中国人两手空空在那里,现在光墨西哥欠他的债就有1.6亿美元!我去了他的厂房,他说他再也不打中国招牌了,90%生产都在美国,在中国生产可能减少10%的成本,但是在美国,价格能多卖20%,干嘛要打中国的招牌?大家要记住这个消息,中国制造已经没有优势了。打美国牌子增加10%的成本,但是多卖20%,这就是为什么他90%工人都是美国人的原因。不管一带一路国家还是别的国家,要可持续,就一定要有这四个层面的流动:贸易、资本、信息技术和人员的相互流动。

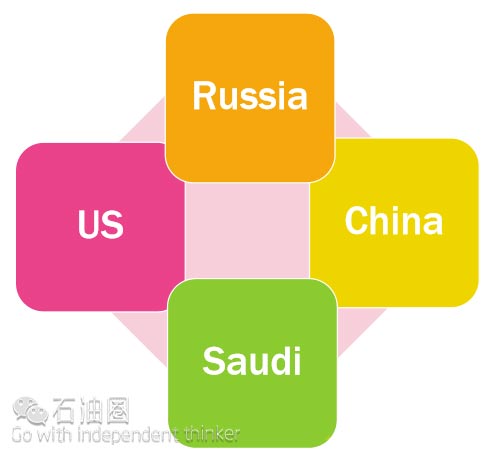

我想最后讲一下这个菱形,刚才一开始讲美国、俄罗斯、沙特、中国。生产超过了40%的石油、消费也接近40%,这个大的菱形可以画很多三角形,三角形之间怎么互动是非常有意思的。

上面的三角形是俄罗斯、美国和中国:我们光从能源的角度讲,中国和俄罗斯有供给的、有贸易的,中国和美国还没有;但是中国和美国有充分的另外的三个途径——技术、资本和人员的流动;美国现在对俄罗斯是制裁的,是约束的。下面的三角形是中国和沙特、美国:沙特还是中国最大的出口国之一;沙特现在对美国不满在上升,不仅仅是油气,还有地缘政治,而美国想要自给自足撤出中东;中东是需要中国资本的,但中国没有自信进入中东那么复杂的地缘政治关系的。右面的三角形是沙特、俄罗斯和中国:沙特、俄罗斯都在争夺中国市场,以前沙特是中国第一大供应伙伴,去年俄罗斯成为第一大供应伙伴,而这两国为了自己的利益,在低油价下现在正在谈“冻产”联盟,原来是没有合作的。左面这个三角形是沙特、美国、俄罗斯:沙特后面是OPEC、中东和海湾国家,俄罗斯的后面是中亚和原来的前苏联地区,俄罗斯和沙特是最大的供应商,而美国也将会成为一个供应商,尤其是天然气,他要进入市场。而美国和俄罗斯一起在相互约束,沙特现在对美国这个一直的盟友也是疑心很重。这四个国家、四个三角关系,我们真的没有好好的研究过,我们一直是在泛泛地谈,其实我们把这个菱形、四个三角关系好好研究透了,我们也许就明确了以后的发展方向和投资的方向。

所以这么一个全新的复杂的局面,我们一定要有新的思路、新的概念和新的模式,商业也好、投资也好,我们要有全新的认识,不能再沿着过去的惯性,不管是思维还是资本,工业自身发展的惯性都需要我们重新考虑。

我们现在谈的能源,都讲的是化石能源,尽管天然气是清洁的。昨天地球日联合国签的巴黎峰会的协定,其实在所有的传统能源的观念上又增加了一层,我一直叫低碳道德和环境保护问题。而我们中国前段时间一直轰轰烈烈讨论煤的问题,讨论煤的洁净利用问题,讨论煤电是不是可以零排放的问题,这些问题某种意义上反应了中国能源结构的落后和无奈,也反映了在讨论这个问题时我们的学者、专家们还有企业,是站在一个比较短期的眼前利益的角度来看的。因为我们煤电的零排放标准里面是不包括二氧化碳的,而巴黎峰会最重要的一个减排是减二氧化碳。所以我们现在是在走两个步骤,所谓“洁净利用”,是讲煤的减估,而不是减排。

煤炭是个高碳能源,这是事实,我们没有人能够改变能量守恒和物质不灭的定律,我没有向徐锭明讲的那么斩钉截铁,它有一个过程,但是全世界都在一个减煤的历程,中国没有特色道路可走,我们也是必定要减煤的。巴黎这个协定签了之后,对中国减煤的国际压力会增大。美国的专家普遍关注中国的“十三五”减煤、煤的顶峰;俄罗斯能源关注的是进口、代替,增加自己的出口,降低自己的油气生产成本,是完全不同的。一个是能源转型,美中应该如何合作,而俄罗斯讲的怎么提高本土的油气装备制造,降低我们油气生产成本,继续维持油气生产大国的地位,这是两个非常不同的战略选择。

好了,谢谢,再见。

版权声明|文章来自中国能源网,版权归原作者所有

未经允许,不得转载本站任何文章:

-

- 甲基橙

-

石油圈认证作者

- 毕业于中国石油大学(华东),化学工程与技术专业,长期聚焦国内外油气行业最新最有价值的行业动态,具有数十万字行业观察编译经验,如需获取油气行业分析相关资料,请联系甲基橙(QQ:1085652456;微信18202257875)