这是斯伦贝谢“甩肉瘦身”的阵痛期,还是反映行业整体的景气情况?

▲斯伦贝谢CEO

1. 资产减记

报告称,斯伦贝谢的资产减记,超过88亿美元的费用归因于2010年收购休斯敦油服公司史密斯国际公司(Smith International)和2016年收购休斯敦海洋服务公司卡梅隆国际公司(Cameron International)。

此外,资产减记还有16亿美元与北美的压力泵业务有关,其中一部分用于在北美的遣散费。北美水力压裂业务因原油业务减少和客户预算收紧而需求疲软。

据外媒报道,截至10月11日,北美的钻机数量为1002台,比去年同期减少了256台,原因是在贸易紧张局势和石油和天然气价格疲软的情况下,生产商减少了生产活动。

石油和天然气咨询公司AKap Energy认为,这是压力泵行业相当大的减记,说明北美陆上市场的状况相当糟糕。斯伦贝谢首席执行官Olivier Le Peuch也认为,北美市场活动的季节性下滑幅度高于正常水准。他表示,国际业务今年有望实现个位数的收入增长。

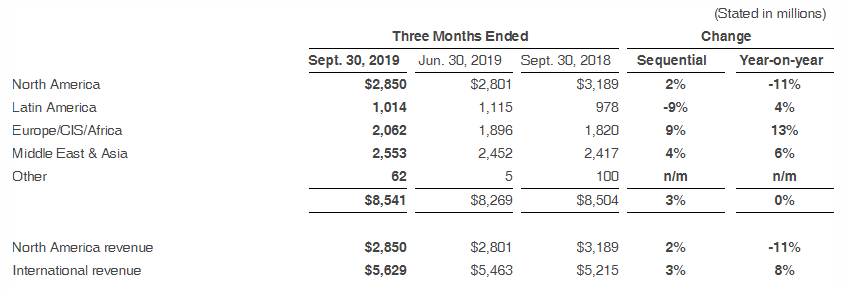

该公司第三季度国际业务收入总计增长8%,北美业务收入下降11%。欧洲、非洲的销售强劲,较一年前增长了13%。

▲斯伦贝谢三季度全球各地区营收比较

Herbert表示:“今天的资产减记反映了过去10年的资本配置不当。过去5到10年里,任何从事收购的人都付出了过高的价格。”

斯伦贝谢收购史密斯国际公司时,它的股价为每股56美元,油价约75美元;收购卡梅隆国际公司时,它的股价是72美元,油价40美元左右。如今,斯伦贝谢股价32美元,原油价格53美元。

2. “甩肉”和“增值”

上个月,斯伦贝谢提出了新战略的四个关键要素:

■ 引领和推动数字化转型;

■ 开发fit-for-basin解决方案;

■ 从对客户的绩效影响中获取价值;

■ 加强资本管理。

这意味着更严格的资本支出分配,尤其是在北美,通过符合盆地属性、客户绩效和投资回报的视角,对投资组合重新进行战略评估。

作为第一家公布季度收入的油田服务公司,斯伦贝谢的业绩通常为该行业定下基调,油服行业一直在努力应对较低的原油价格以及客户要求降本的压力。随着其他企业陆续公布三季度收入,石油圈将持续关注,油服行业能否在最后一季度为全年划上完美句号。

未经允许,不得转载本站任何文章: