2015年,国际原油价格持续低位,布伦特原油价格平均值由2014年99美元/桶,降至52.4美元/桶,比上年下降47.07%。据国际大石油公司近期公布的2015年年报显示,持续低迷的油价使石油公司生产经营遭受严重冲击,国际大石油公司业绩出现不同程度下降。各国际大石油公司采取降低成本、削减资本支出等措施,积极应对低油价,以适应全球能源新格局。

收入大幅下滑

上游利润占比大幅下降

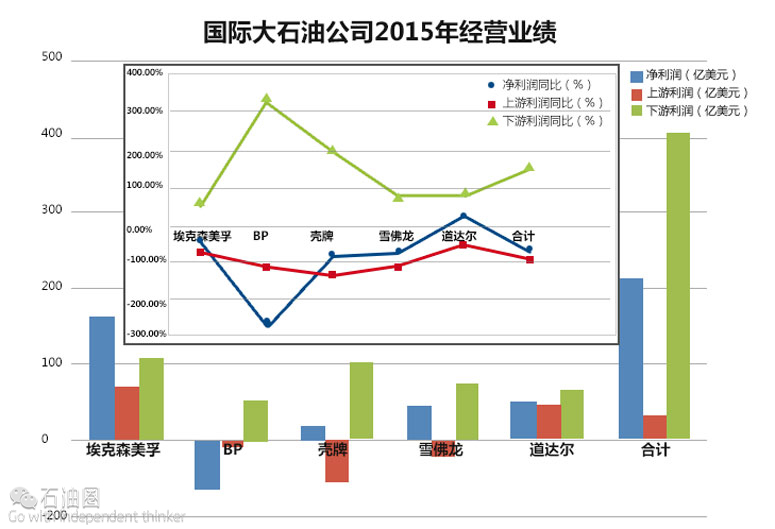

2015年,受到油价下跌影响,国际大石油公司业绩大幅下降。其中,收入比上年下降29.97%至37.08%,除道达尔外,利润均出现不同程度下降,幅度为50.34%至271.48%,平均利润比上年下降71.48%。

其中,BP利润下降271.48%,出现20年来最大年度亏损,原因包括油价下跌、墨西哥湾漏油事件及重组支出等,去年第四季度提列的减损达26亿美元,因油气生产部门在墨西哥湾、美国俄亥俄州Utica页岩,以及利比亚等地的油田受能源价格疲软打击等;壳牌收入达到13年来最低,其勘探生产业务亏损56.63亿美元,受资产冲销、油价下跌及产量下降拖累;雪佛龙则在去年第四季度出现13年来首次季度亏损。

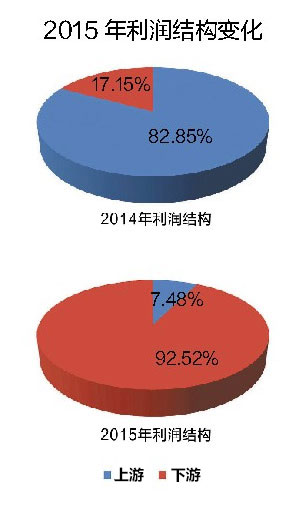

2015年,国际大石油公司利润结构发生巨大变化。尽管原油产量均有所增长,但五大石油公司上游经营利润仍出现54.6%至135.7%巨大降幅,上游经营利润平均下降95.88%。而由于炼油毛利增长,原材料价格下降等因素,下游经营利润平均增长146.57%。炼油成本降低,炼厂主要分布在欧美地区的国际大石油公司抓住有利时机,适当提高下游生产能力,调整下游资产,增加下游加工量与产品销量使下游经营利润明显增长。上游经营利润占比7.48%,比上年下降90.97%;下游经营利润(包括炼油、化工、销售)占比92.52%,比上年上升439.48%。

缩减产量目标

生产指标小幅增长

油气产量方面,在2006年至2014年间,五大石油公司年均下降2%。但2015年,国际石油公司生产指标下滑状况有所改变,得益于新项目的投产,五大石油公司的原油产量均有所增长,增幅在1.7%至19.6%之间,平均增长8.35%;天然气产量除雪佛龙小幅增长,其余公司则下降5%至9%,平均下降3.93%;油气产量平均增长2.65%。

成品油销售量方面,2006年至2014年,国际大石油公司年均下降2%,原油加工量年均下降3%。但2015年,平均原油加工量比上年增长了0.13%,平均油品销量比上年增长了2.04%。

上下游结构是衡量一体化石油公司业务结构的重要指标,一般情况下,用上游原油产量与下游炼化产量之比来表示。2015年,国际大石油公司该比例平均值为64.11%,普遍认为40%至50%较为适合。在这五家国际大石油公司中,业绩下降幅度最小的公司为埃克森美孚和道达尔,其原油产量与炼油量之比分别为52.91%与49.16%,是这五家国际大石油公司中上下游生产结构最为均衡的。

其中,埃克森美孚缩减了油气产量目标,到2020年长期产量将介于400万至420万桶油当量/日,预计来自其4.5万口油气井的产量在2020年年底前将平均为400万至420万桶油当量/日,较一年前宣布的430万桶油当量/日的产量目标更合理。2016年至2017年将启动10个新的上游项目,并增加权益产能45万桶油当量/日。BP计划2016年减少其位于美国阿拉斯加的普拉德霍湾石油钻井平台活跃数量,计划由5座减为2座。雪佛龙维持其对直到2020年为止的产量增长预期不变,仍计划在未来两年时间里推出新的钻探项目。

投资下降

上游投资下降幅度较大

2015年,国际大石油公司投资呈现普遍下降,主要措施包括严控上游投资,对项目盈利性进行评级,推迟大型新建项目,对已发现的资源通过技术进步和降本增效提高盈利能力,缩减高成本地区勘探规模。五大国际石油公司投资额下降幅度在8.1%至22.7%,平均下降17.03%。其中上游投资下降幅度大于下游,上游投资平均下降16.38%,下游投资平均下降10.36%。

在低油价时期,虽然上游投资下降幅度较大,但国际大石油公司投资结构依旧保持稳定,没有因为油价走低而弱化上游发展。2014年,国际大石油公司平均上游投资占比83.38%,平均下游投资占比12.22%;2015年,平均上游投资占比84.03%,平均下游投资占比13.20%。

这五家国际大石油公司宣布的2016年投资预算,合计比2015年下降13%。埃克森美孚表示,计划专注于基本面,有选择地进行业务投资,以应对油价的长期低迷,只要原油价格保持低位,将继续削减支出,计划2016年资本支出削减25%至230亿美元。壳牌2015年减少投资80亿美元,经营成本下降41亿美元,预计2016财年将进一步下降30亿美元。预计2016年,壳牌与BG公司资本支出继续减少30亿美元,减少生产成本30亿美元。BP、雪佛龙和道达尔投资预算降幅在9%至22%。

优化资产

降低成本,增强核心竞争力

为应对低油价,国际大石油公司关注核心业务,通过释放资产保障现金流。埃克森美孚加拿大子公司以21亿美元出售加油站;壳牌2014年至2015年完成资产出售超过200亿美元,预计2016年至2018年资产出售将达300亿美元,包括出售澳大利亚和意大利的下游业务、在英国的很多零售网点,以及在丹麦和挪威的销售业务等。雪佛龙公司将加快剥离其在墨西哥湾的成熟大陆架资产,计划出售其在南非75%的业务单位,将过渡到具有更少更复杂资产的以深水为重点的业务。道达尔计划出售40亿美元的资产,资产剥离计划将针对非核心业务,如管道和肥料业务。

国际大石油公司通过加强成本管理、裁减人员以及修改组织结构降低成本。埃克森美孚2015年在海上钻机投放控制、能源消耗、陆上油气开发、钻井服务等领域成本降幅明显;BP在此前宣布的油气开采业务裁员4000人基础上,将于2017年年底前进一步在下游业务部门裁员3000人;壳牌宣布于2015年至2016年裁员1万人,并于2015年降低首席执行长范伯登的薪酬8%至510万欧元(约合561万美元),同时简化公司架构,合并页岩、油砂等非常规部门,重组液化天然气(LNG)业务,成立3个新部门,分别为综合天然气部、非常规资源部和上游部,其中综合天然气部的核心功能包括LNG生产管理和将LNG交易并入上游资产组合,新部门可通过模拟BG的LNG组织方式和文化,节省大量开支。

版权声明|稿件为中国石油经济技术研究院林晓红、张卫忠原创,如需转载请与原作者联系

未经允许,不得转载本站任何文章: