S&P GLOBAL PLATTS主办的2017全球石化市场峰会是石化产业的权威性盛会,石油圈深入前线、截获一手情报,编撰完成《2017全球石化市场峰会(上海)商情报告》,为您带来有价值的市场及商情信息。

来自 | 全球石化市场峰会(上海)

编译 | 柠檬

前不久,由S&P GLOBAL PLATTS主办的2017全球石化市场峰会(第6届)在中国上海浦东成功召开。

峰会邀请了国内外石化产业巨头公司、业内大咖以及权威专家学者共同参与,围绕全球石化产业发展和趋势、全球经济展望及对石化市场的影响、全球石化产业市场与供需情况、全球烯烃芳烃聚合物市场展望、石化原料市场与供需情况以及原料多元化(煤化工、页岩气)分析与挑战等热点话题进行深入交流,着重对中国、北美、俄罗斯、印度、伊朗及海合会等地区的石化产业市场现状以及发展趋势进行了分析解读,共同探讨石化产业在新形势下的创新发展和挑战。

一、全球能源需求分析

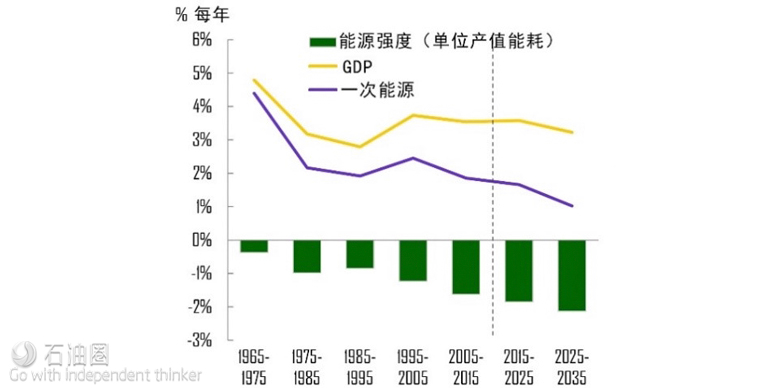

能源强度、GDP与一次能源的增长情况(数据来源:BP Energy Outlook 2017)

随着全球能源利用率的不断提高,全球能源强度(单位GDP消耗能源)在下降,BP在《2017年能源展望报告》中表示,随着中国经济的再平衡和全球更多关注提高能源效率,全球能源强度下降速度还会进一步加快。2017-2035年期间,全球GDP的年增长率将保持在3%以上,经济增长势头稳定,而一次能源消耗量增长率则呈下降趋势。

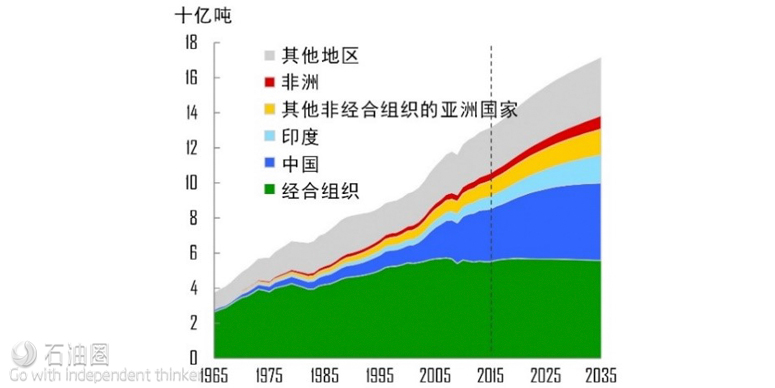

全球各地区能源消耗量(数据来源:BP Energy Outlook 2017)

2017年以后全球能源消耗量将保持上涨,其中经合组织的能源消耗量将保持稳定,中国、印度及其他非经合组织的亚洲国家的消耗量将逐渐增多。

二、全球燃料组合分析

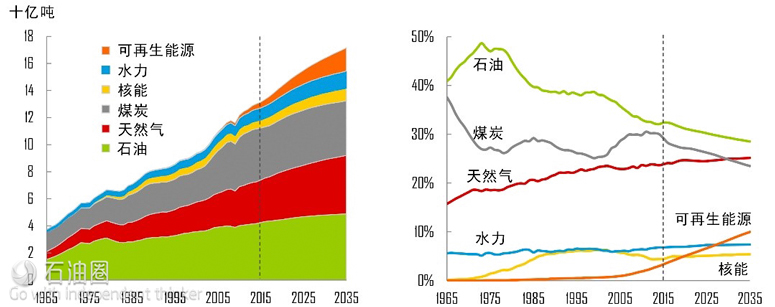

全球燃料所耗一次能源(左)与一次能源所占份额变化(右)(数据来源:BP Energy Outlook 2017)

在相当长的时期内,石油、天然气和煤炭仍然是燃料的主要消耗能源,2015年到2035年,燃料对石油的消耗量略微上涨,对煤炭的消耗量将保持稳定,对天然气的消耗量会大幅上涨。随着全球能源总消耗量的增加,各类能源的比重也呈现不同变化趋势,见右图,总体趋势为,石油以及煤炭等传统的环境危害较大的能源所占比重将持续降低,天然气、可再生能源、水能及核能等清洁能源的比重将不断提高,尤其可再生能源,发展势头十分强劲。

三、全球石化产业现状总览

1.复苏的美国石化市场。页岩气革命使美国净出口国,使得美国具备大量廉价的原材料来生产乙烷和NGL,从而吸引大量有关乙烯衍生物生产的投资。美国能源成本较低,页岩气产量占比在2035年前从目前10%增长到36%。

2.中国石化市场发展趋势不同。中国开始转向低碳能源组合,尝试改变国内石化原料格局,实现石化产品的自给自足,甚至从进口商转型出口商。中国是全球塑料生产和加工产业的领军者。

3.中东石化市场崭露头角:低油位形式下经济负担加重,中东开始利用石化原料拉动经济增长,大量出口石化产品。此外,世界石油储量的67%以及世界天然气储量的45%均位于中东,充足的原料为塑料行业的发展提供非常好的条件。

4.印度将成为石化产品消费中心。印度目前经济增长速度十分惊人,石化产品需求增长率保持较高水平,且运输燃油需求旺盛。另外,由于人口增长以及汽车行业等制造业的发展,塑料加工产业增长强劲。

5.全球1/3的生物塑料产自拉丁美洲,对于生物原料需求量的增加为巴西生物塑料产业的发展提供了机会。

四、全球重点地区石化产业现状及发展趋势(以中国、印度为例)

1.中国烯烃产业现状及市场分析

近年来,韩国、日本和中国台湾省一直是中国乙烯进口来源的三个主要地区,该三个地区对我国的乙烯供应量超过了90%,2016年之后美国的乙烯对我国供应量明显增加,一定程度上稀释了以上三大地区的进口占比。虽然我国乙烯自给率逐渐提升,但预计到2020年乙烯将仍有缺口。未来,美国产过剩乙烯也将重点瞄准中国市场,同时给韩日台带来一定冲击。

2016年我国的丙烯自给率达到88.7%,其中94%以上的进口丙烯也主要来自韩日台,来自韩国丙烯比上年增加了8.6个百分点。2017-2020年,中国计划新建和正在新建的丙烯产能超过了1300万吨。期间若相关产能均可以按期投产,到2020年基本能够满足需要,并有可能产生过剩危险。

中国烯烃产业市场现状与分析、经济新常态下中国石化的发展新趋势、供需新趋势、机遇及挑战等内容详见报告。

2.印度石化产业现状及发展趋势

(1)印度在全球石化市场的重要性

印度拥有世界1/6的人口,是世界上最大的摩托车和自行车制造商,为全球纺织能力第二大国、第二大食品生产国、第四大能源消费者、世界第三大炼油国和第五大客车市场,是全球石化市场至关重要的一份子,是拉动增长的引擎动力。

据估计,若以购买力平价(PPP)计,印度(7.9亿美元)在2040年之前就可以超过美国,成为仅次于中国的全球第二大经济体。

主要国家经济预计增幅(数据来源:PWC, world in 2050)

印度人口增长情况(百万)(数据来源:WorldOMeter)

(2)印度炼油能力增长情况

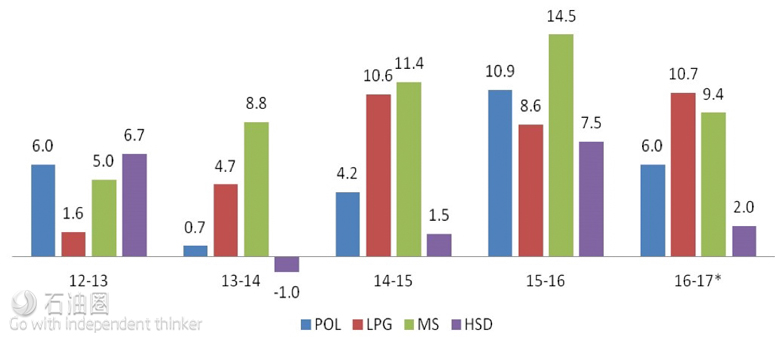

运输燃料增长率

印度运输燃料增长情况乐观,每年8百万吨的SKO(superior kerosene oil,超级煤油)需求将被液化石油气替代。

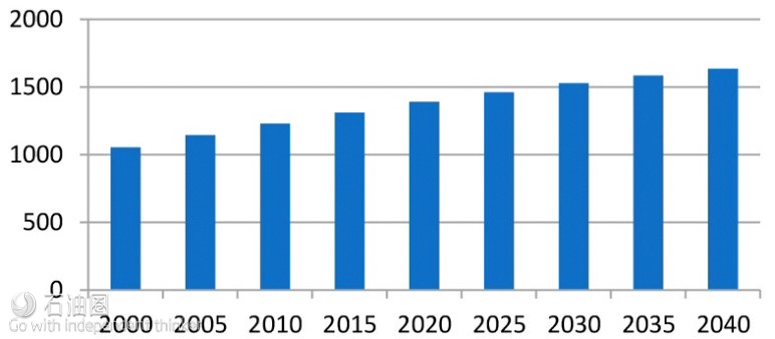

印度炼油能力(百万吨)

印度通过对炼厂生产能力的改造,到2025年,炼油能力可达到3.3亿吨。

(3)印度石化产品供需趋势

1)聚合物

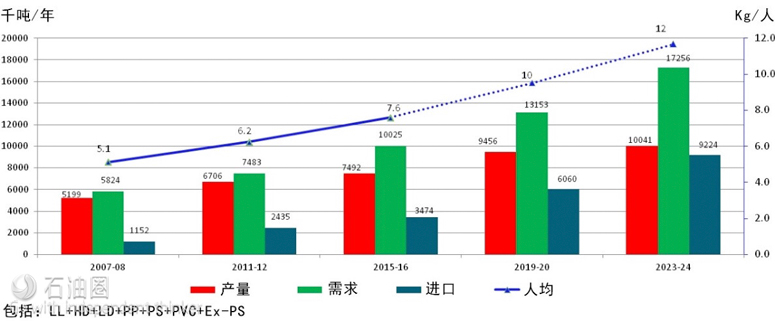

印度石化聚合物产品增长趋势

印度聚合物消费量现为7.6kg/人(不包括回收聚合物),远低于世界平均水平35kg/人;

聚合物的消费量在过去七年中占复合年均增长率(CAGR)的7%,过去8年进口量增长了三倍,CAGR达15%,在石化产能方面,印度相当于中国15年前的产量。

2)石化衍生产品

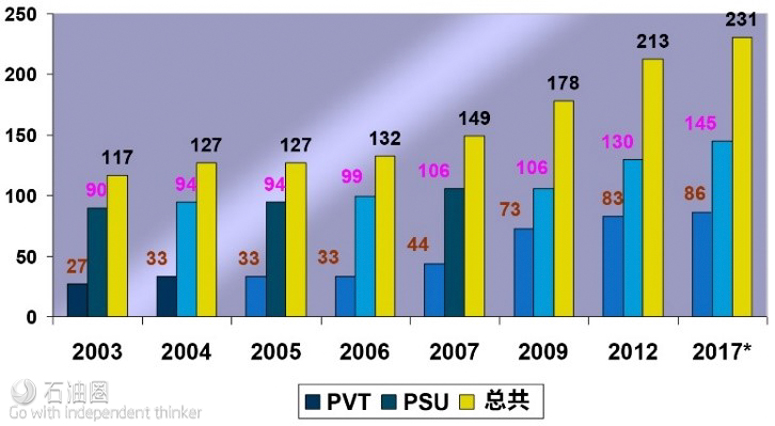

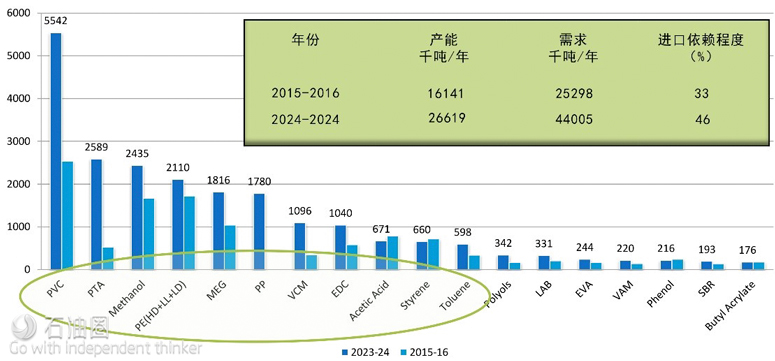

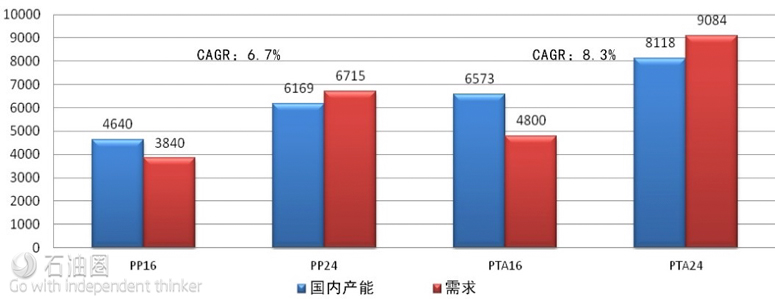

2015-16与2023-24年印度石化衍生产品进口量(千吨/年)

2023-2024年印度石油化工衍生产品的进口需求还将大幅增加,因此,对石化产品出口国来说,印度仍有较大的市场空间可以挖掘。

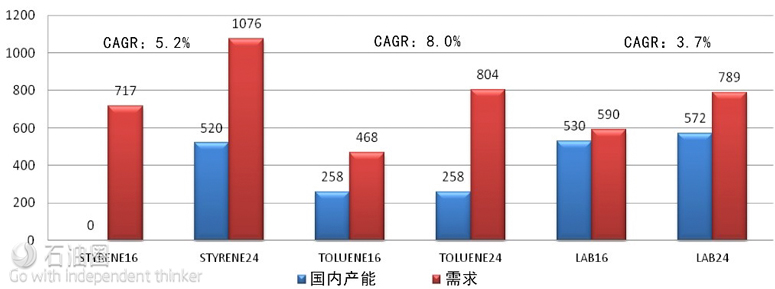

2024年C1石化衍生产品供需展望(数据来源:Nexant)

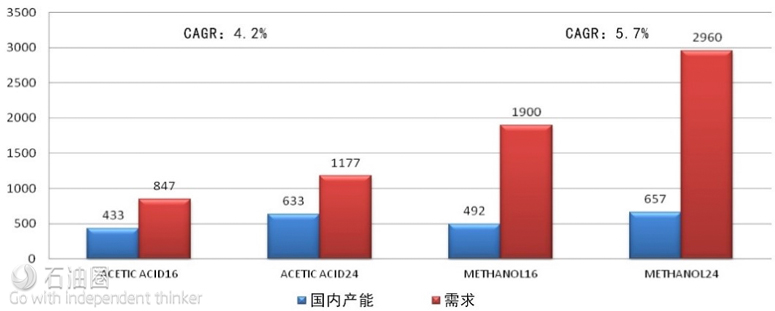

与2016年相比,乙酸需求增长的驱动力主要是乙酸酐和精PTA的需求,目前大部分通过发酵进行生产。甲醇需求增长的驱动力主要是药品、醛和乙酸的需求,同时,其原料天然气的可用量又是有限的,大部分都用作发电和生产化肥了,并且,甲醇制烯烃还有待开发建设,因此今后几年甲醇的需求量还将进一步增长。

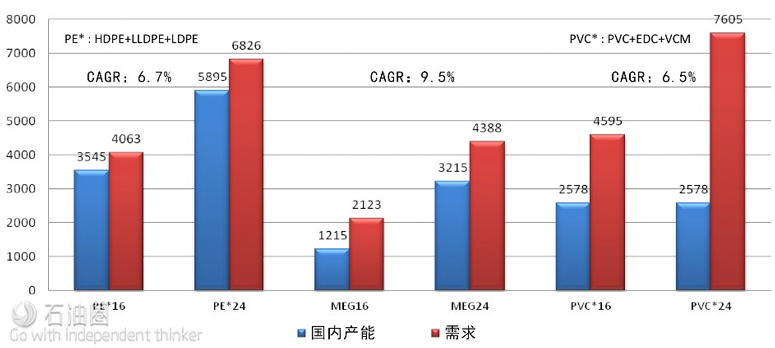

2024年C2石化衍生产品供需展望(数据来源:Nexant demand)

2024年C3石化衍生产品供需展望(数据来源:Nexant)

2024年聚丙烯和PTA供需展望(数据来源:Nexant)

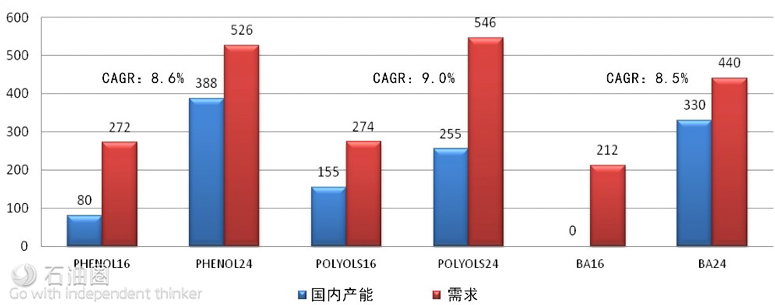

2024年其他石化产品供需展望(数据来源:Nexant)

与2016年相比,2024年印度大部分石化产品的国内产能均有所提高,甚至实现了某些产品的自产,如正丁醇(BA)与苯乙烯(STYRENE),但是仍然都无法满足印度国内对各类石化产品的需求,在很大程度上依然需要依赖进口。

(4)印度石化原料需求量

2023-24年进口化工产品的原料需求

(5)印度石脑油出口情况

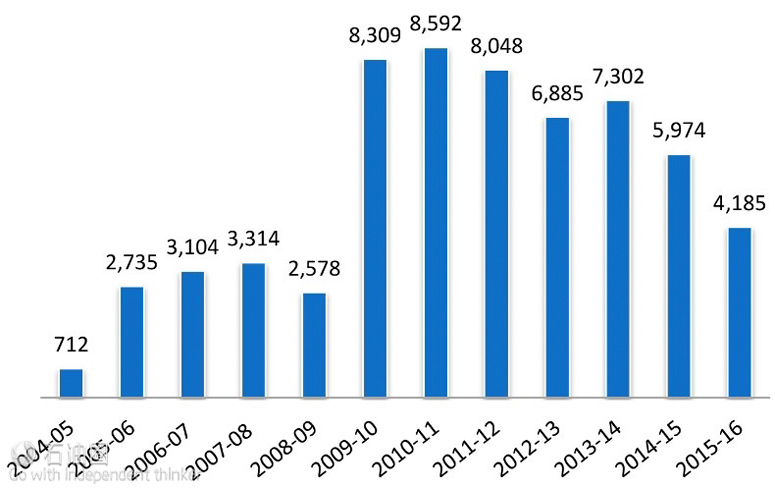

印度石脑油出口情况(千吨/年)(数据来源:PPAC)

以当前价格,石脑油裂解与天然气裂解相比具备一定的竞争优势,2004年5月份,印度就已转为一个石脑油净出口国,石脑油从印度分散的许多地点出口,但主要还是集中在印度西部。

(6)小结

总之,印度是一个消费者购买力不断上升的市场,中产阶级人口数逐渐增多,消费群体逐步扩大。其近期GDP增长率将维持在7%左右,“印度制造”、“数字化印度”等政策的提出进一步促进了印度工业的发展,使得印度成为全球受欢迎的投资地区,后期其石化市场还将逐步扩大,目前正是在印度投资石化产业、抢占石化市场的好机会。

五、全球石化产品供需及发展趋势(以PE为例)

1.全球PE市场和前景展望

(1)全球PE需求

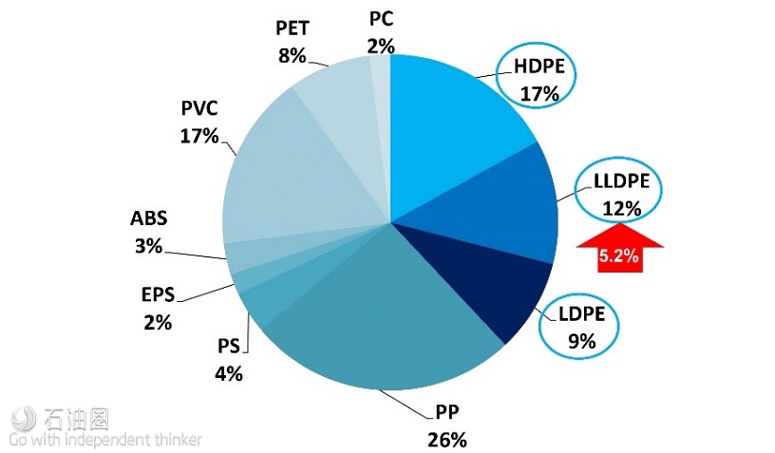

2016年全球主要聚合物的需求占比(数据来源:WA 2016)

2016年全球对于聚合物的需求量共计2.43亿吨,PE(包括HDPE、LLDPE及LDPE)占聚合物总需求量的比重最大,约40%,为需求最大的聚合物产品,其次为PP(26%)和PVC(17%)。

(2)全球PE需求

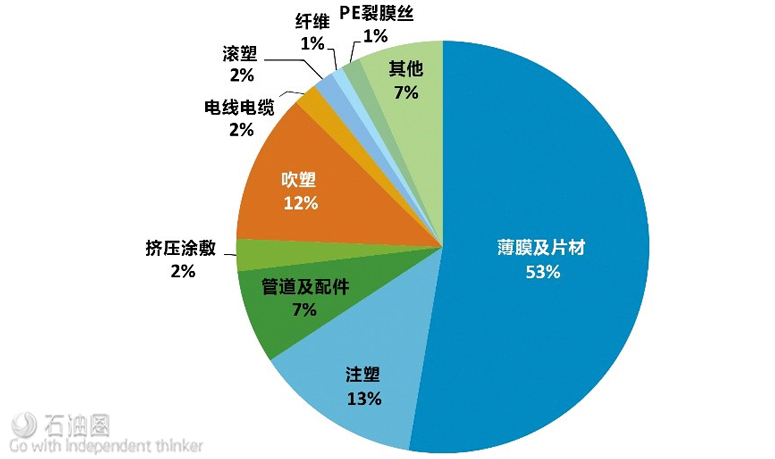

全球PE各应用需求(数据来源:WA 2016)

2016年全球对于PE的需求总量为9200余万吨,由上图可知,大部分PE主要用于薄膜及片材(Film&Sheet)的生产,比重占全球PE消费总量的50%以上。其次,PE多用于注塑和吹塑产品的生产。

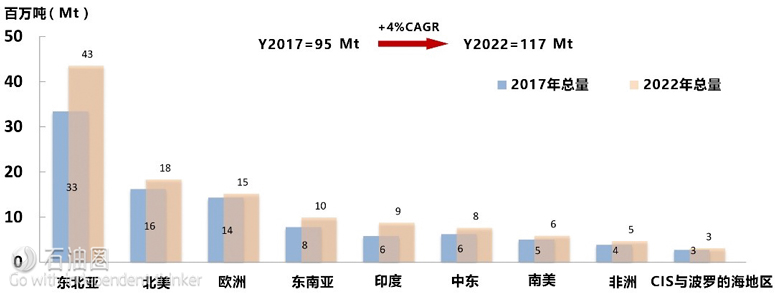

全球各地区PE需求量(数据来源:WPC 2015)

预计2017年全球对PE的总需求量将达到9600万吨,2022年将增加到11700万吨,CAGR为4%。全球需求量最多的地区为东北亚,同时,且该地区和印度的需求增长强劲,CAGR分别为5%和9%。

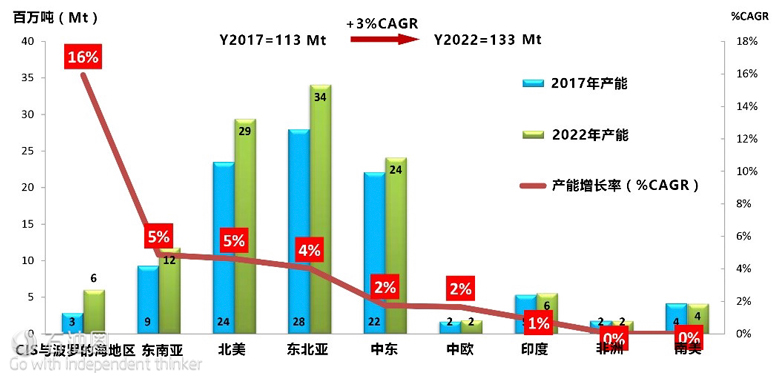

全球各地区PE产能(数据来源:WA 2016)

2017年全球PE产量为11300万吨,2022年将增加到13300万吨,产能增长率CAGR为3%,主要产地为美国、东北亚和中东三个地区。另外,未来五年内,大部分新增PE将集中在北美和东北亚两个地区。

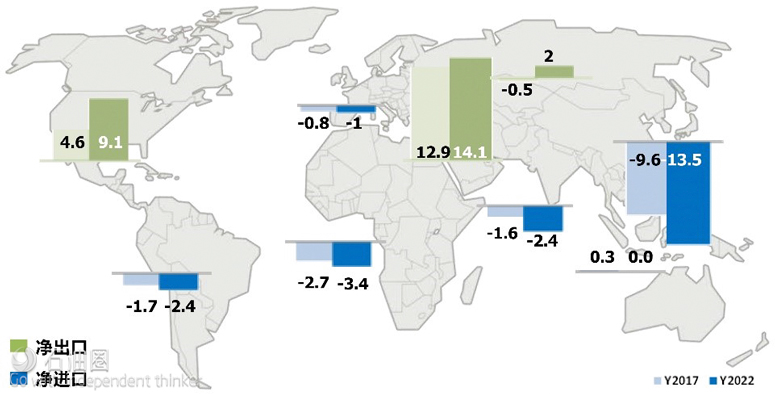

2017年与2022年全球PE净贸易量预测(数据来源:WPC 2015)

未来五年,美国将扩大对亚洲的PE出口。北美和中东是全球两个主要的PE净出口地区,东北亚是全球最大的PE净进口地区且2022年之前对PE的进口量还将进一步增加。

2.聚合物消费趋势分析

(1)中国PE需求量

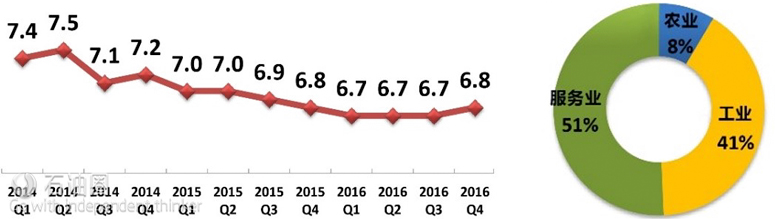

中国GDP季度增长率/%(左)与2016年GDP构成(右)(数据来源:Global Economic Outlook(Mar 2016), Bureau of Labor Statistics)

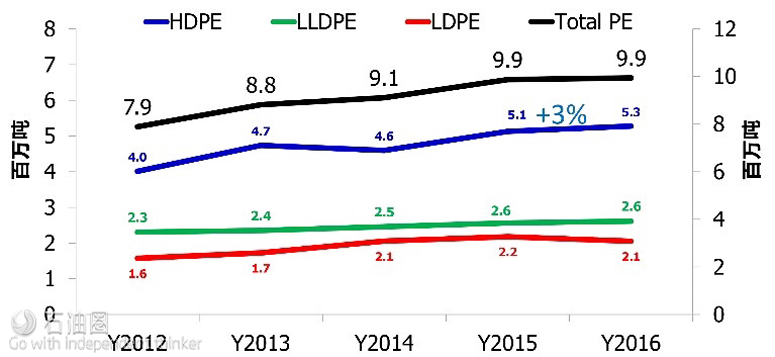

中国PE进口量(数据来源:National Bureau of Statistics of China)

虽然中国GDP增长速度放缓,但对PE的需求量依然在持续增长,近几年的PE进口量一直在不断增加。虽然中国新建了很多煤制烯烃(CTO)工厂,但由于国内需求量的增加,中国的PE进口量几乎达到了1000万吨。

(2)全球PE前景趋势

塑料的主要优点有成本低、体积小、可回收等,全球各地塑料制品随处可见,涉及领域较广,现阶段生活方式追求健康快捷、安全,加之环保与可持续发展理念的普及,将导致全球PE需求量的进一步上升。

目前,塑料包装设计多样化,为PE拓展了更多市场。另外,建筑业、汽车行业以及化工行业(有些不锈钢罐替为塑料罐等)使用的产品越来越趋于轻量化,塑料产品由于成本较低、重量更轻、更易于安装等特性,优势十分明显。

3.小结

全球PE需求量将依然持续增长,尤其是包装行业,PE产能在未来5年内将加速增加,主要增长量来自美国和中国;中国PE市场需求随着经济增长的稳步增长而适度增长;全球新市场趋势和稳健增长的需求中含有很多市场机会,产业快速发展和迅速采取行动是抓住全球变化市场的关键。

本文选自《2017全球石化市场峰会(上海)商情报告》,更多有价值信息详见报告(目录见下图),报告共3万5千余字,对IEA、BP、HIS和Nexant等权威数据进行分析,深入研究全球能源趋势、剖析主要石化地区以及主要产品最新动向,为探索和开发全球石化产业市场机会提供有力支持。如果您对这份报告感兴趣,欢迎联系我们!

商情报告.gif)

未经允许,不得转载本站任何文章:

-

- 柠檬

-

石油圈认证作者

- 毕业于中国石油大学(华东),油气井工程硕士,长期聚焦国内外石油行业前沿技术装备信息,具有数十万字技术文献翻译经验。如需获取更多技术资料,请联系我们。