变化是常态。人们对2019年以及未来十年的充满信心,这表明油气行业既能适应短期波动,也能适应长期的供需模式的转变。而无论对于企业也好,还是油气行业从业人员来说,这将是一场适应力的测试,谁能适应并应对波动、变化,谁将能笑到最后。

编译 | 谭天一 子衿

近日权威机构DNV GL发布了2019年油气行业趋势报告。从该调查报告来看,尽管经历了2018年末的市场波动,油气行业的整个产业链仍然达到了良好的经济指标,稳步迈入2019年。在相对稳固的供需基础上,油气行业的发展方向清晰明确。为应对新的挑战,比以往任何时候都准备得更充分。

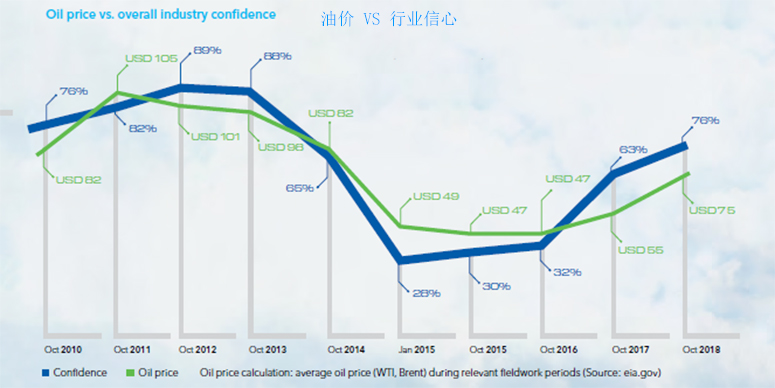

DNV GL通过对油气行业的高级专家进行咨询调查,结果显示76%的专家对油气行业2019年的发展前景充满信心。相比于去年的63%已经是一个很大的提升,比2016和2017年更是超出一倍。其中,巴西(95%)、中国(89%)和美国(85%)的受访人员对2019年最为乐观。

此外,74%的受访人员对其公司或组织2019年的前景充满信心,而2018年该比例为66%。类似的,69%的受访人员相信2019年能达到收入计划的目标,62%相信能达到利润目标,这两个数值比2018年分别提高了八个百分点。

展望2019年,超过半数(57%)受访人员认为油气公司能在下一个十年内收获更高的利润,而去年只有45%的人数持此乐观态度。DNV GL 表示这种乐观情绪,在经历了一年后愈发强烈,这反映出这个行业良好的适应能力,以及潜在的发展新机遇。

DNV GL认为人们对2019年以及到来的十年充满信心,这表明油气行业相信既能适应短期的波动,也能适应长期的供需模式的转变。

一个准备好应对变化的行业

在2018年,前三个季度油价一直保持稳定,十一月交易人员开始担心供给过多。美国的石油储量不断增多、OPEC国家和俄罗斯的油气产量无法预估等多方面原油,促成了油价下跌。人们对2019年全球经济形势走低、政治局势混乱的影响、以及贸易冲突等因素的担忧,也增加了新的不可确定的感觉。

2018年11月,西德克萨斯中质油和布伦特原油油价下跌都超过20%,是十年来油价最低的一个11月。这次油价下跌引起了和2014年到2016年期间类似的市场焦虑。

挪威跨国能源公司Equinor的高级副总裁及首席经济学家Eirik Wærness认为,2018年的前十个月人们能认识到相对稳定的市场基础,之后虽然这种基础并未发生太大的改变,但人们的认知发生了变化。2018年最后两个月发生的事告诫人们,应该充分考虑市场不稳定性的影响。

而丹麦英力士油气公司运营总监Flemming Horn Nielsen认为近期的市场波动不会影响到2019年以及更长远的投资:“石油行业一直在计划对油价进行长期预测,我不认为企业将2018年最后一个季度的情况视为未来油价的指标。比关心目前的波动更重要的是,了解我们可以预期的长期油价水平”。

高油价

尽管油价在2018年末大幅下跌,但全年的平均油价仍达到约70美元/桶,而2015年、2016年和2017年的平均油价仅为50美元/桶左右。

DNV GL研究表明,通过在过去9年追踪调查,行业的信心与油价之间存在密切的相关性。油价走势基本与行业信心走势保持一致。过去两年中信心的增长速度高于油价,这可能在一定程度上是由人们长期以来对经济恢复增长的热情所推动的。

天然气的重要性也在不断上升,运营商越来越重视扩大在这一领域的投资组合,预计天然气将在未来几年取代石油,成为世界主要能源。然而,天然气价格仍主要通过长期合约(美国Henry Hub和英国NBP基准除外)与石油基准挂钩,因此仍在很大程度上与行业对石油的信心相关。

准备投资

2018的业绩年振奋人心,高级油气专业人士对未来一年信心更加坚定,预示着更多投资将注入油气行业。

67%的受访者表示,2019年批准的大型资本密集型油气项目将多于2018年。对于众多业内人士而言,一个突出的例子是10月在英国哥伦比亚省,由壳牌公司、中石油、马来西亚国家石油公司等签订,合资数十亿美元的加拿大液化天然气项目的最终投资决策(FID)。

对天然气市场未来增长的信心也引发了行业人员的投资活动。虽然如今石油与天然气的价格是关联的,但未来的全球扩张的液化天然气(LNG)贸易在未来十年可以见证天然气价格逐渐与石油脱钩。开始开采页岩气之后,美国天然气出口可能改善长达十年的Henry Hub天然气基准低迷的现状。

澳大利亚天然气项目的最终投资决策也加快了步伐。雪佛龙(Chevron)于2018年4月批准投资51亿美元扩建Gorgon项目,埃克森美孚(ExxonMobil)于去年12月承诺投资West Barracouta天然气项目。

更多的最终投资决策将用于满足液化天然气出口和国内使用。例如,在2018年10月,澳大利亚独立油气公司伍德赛德(Woodside)授予Bechtel一份前端工程和设计合同,为Burrup半岛的Pluto LNG项目制造第二列液化天然气列车,计划在2020年完工。

天然气需求的预期增长也在推动了中游基础设施项目,其中包括几个大型液化天然气项目,如卡塔尔和莫桑比克罗乌玛盆地液化天然气项目等。

中东地区的天然气开采也在加速,但作为世界最大的石油生产者,该地区仍将继续吸引对石油的投资。阿布扎比国家石油公司(ADNOC)宣布,在2019年至2023年间,将投入1320亿美元用于提高石油产量,开发该国的天然气资源及相关下游区块。后者将获得450亿美元的拨款,用于扩建鲁瓦伊斯石油化工集团。

与此同时,巴西国家石油公司(Petrobras)宣布了一项五年计划,将为勘探和生产业务拨款688亿美元,为下游业务拨款82亿美元。

DNV GL调查显示,70%的高级油气专业人士希望在2019年维持或增加资本支出(capex),高于2018年的66%和2017年的39%。约三分之二(65%)的企业计划维持或增加运营支出(opex),这一比例也较2018年(58%)和2017年(41%)大幅上升。

在近期市场波动的情况下,人们对石油信心的上升,显示出了这个行业新的韧性,表明该行业已经能更好地应对价格波动和长期的价格低迷。

未经允许,不得转载本站任何文章: