新年伊始,高盛的专家们开始了对2016年的展望。

在12月31日的一封客户评注中,高盛的专家们勾勒出了2016年全球市场内的10个最重要主题。这10个主题阐述了专家们对股市、债券、大宗商品、货币和其它资产的各种预期。

包括Charles Himmbelberg在内的高盛策略师表示:“过去的几年来,经济增长一直让人失望,但是这并没有阻止风险性资产出现大幅增加。2016年,我们预期发达经济体的经济活动会继续扩张,主要由消费者引领。”

至于股市,高盛预测标准普尔500指数明年结束时点位将在2100点,也就是在目前的水平上仅仅获得5%的收益率。此外,高盛对2016年的最佳投资推荐是看多美元,看空欧元和日元。

高盛的这些主题重申了2015年一些同等重要的情况,比如货币政策分歧,大宗商品更长期的低迷和标准普尔500指数适度的回报。

高盛报告阐述的10个主题如下:

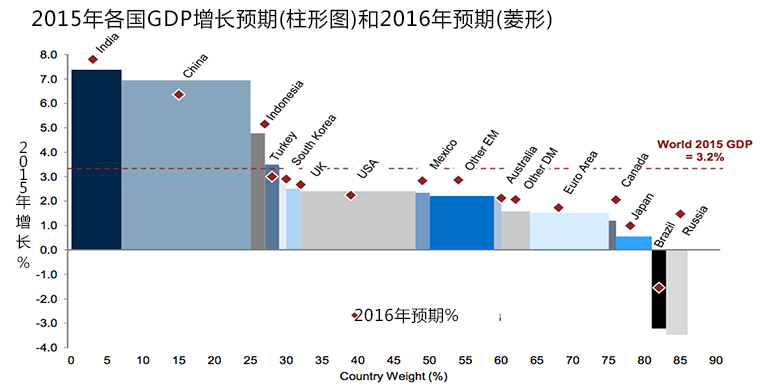

1、稳定的全球增长

策略师们预期明年全球国内生产总值增长将会从2015年危机后底端3.2%的增长率上涨到3.6%。市场一直在担心发达市场陷入了“长期滞涨”中,或是担心发达市场的缓慢增长会带来投资减少,储蓄过度。如今,3.6%的增长率预期应能缓和市场的担心。

策略师们表示:“由于2015年全球制造活动的降缓,美国金融条件的收紧和美联储潜在的升息,投资者担心这些因素会带来下行的风险。如今对投资者来说,发达市场和新兴市场经济体增长前景的相对稳定应能够抵消对下行风险的担忧。”

2、通胀率会更低,但不会低到预期的程度

随着美国失业率来到了7年来的低位5%,通胀率的下跌不可能来到市场已经做出调节的程度。这是因为劳动力市场的低迷减缓了,失业率更是下跌到了一个区间内,会推高通胀率。

分析师们称:“由于美国失业率来到了我们预测的4.6%,我们预期通货紧缩溢价的解除,而利率和通胀市场仍然对通缩溢价做出了调节。”

分析师们预测:“通常我们的直觉是‘大宗商品低价格是通缩性的’,但与此相反,我们认为明年大宗商品价格通胀会轻易的超过20%。”

3、持续的货币政策分歧

分析师表示:“2015年我们学到的一课是,虽然美联储在让美元出现大幅度迅速升值这一点上会比较谨慎,但自2014年中期以来,美国经济在美元大幅升值面前表现出的弹性给予了我们信心:随着美联储在2016年进行政策收紧,美联储最终将会容忍美元进一步的走强。”

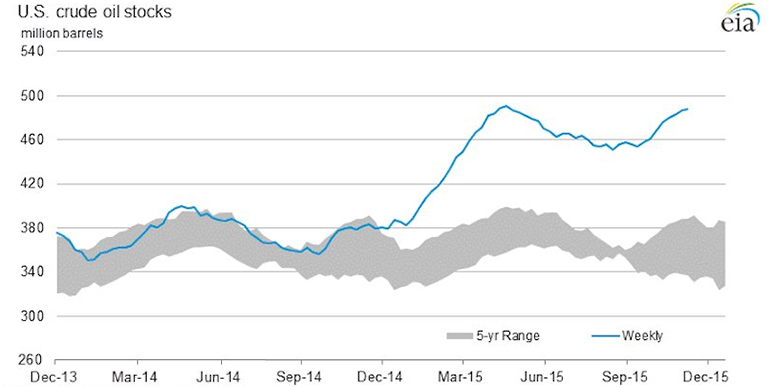

4、更低的油价

美国石油库存今年这个时候达到了近一个世纪以来的最高水平。并且美国原油库存达到全部容量的风险在增加。

分析师们表示:“就现在的趋势而言,我们认为原油暂时不会达到库存容量。但是,石油需求可能会出现突然的降低(或是供应出现突然的增加),此类风险总是存在的。如果出现这样的情况,石油实物市场上清除过量供应的唯一办法就是大幅度的降价。”

5、大宗商品价格出现大范围下跌,但各种大宗商品价格下跌的程度不同

理由在于,资本性支出大宗商品如钢和铁矿石很难让市场起飞。而诸如矿场在内设施的高固定成本会让突然关闭这些实施显得更加昂贵,因此,如果有需求,生产商会更愿意继续生产。

但对运营性支出大宗商品如页岩油来说,生产者可以在低成本的情况下停止业务或是重启业务,尽管让生产商这么做的动机不多。

分析师们称:“2016年,我们预期大宗商品价格出现‘更长期低价’的主题会持续。但这主要是因为额外‘需求下跌’的情况造成的。也就是说,中国从投资到消费需求的重新调整对资本性支出大宗商品(如钢,水泥和铁矿石)需求的削减幅度会大于对运营性支出大宗商品(如能源和铝)需求的削减幅度。”

6、全球储蓄过剩的情况正在逆转

“全球储蓄过剩”是一个由前美联储主席本·伯南克在21世纪第一个十年后期石油价格出现反弹时杜撰出来的词汇。

策略师们表示:“石油美元的储蓄在前危机和后危机时期都是很明显的。同样明显的是在全球能源价格出现崩溃后最近出现的石油美元储蓄崩溃(虽然市场对石油美元储蓄崩溃的评论较少)。此外,图7还显示了新兴市场的外汇储备似乎已经过了高峰。我们的观点是,对利率来说,这些储蓄的下跌会带来看跌行情,就像它们(储蓄的下跌)在前危机时代会给利率带来看涨行情一样。”

7、有限的股市收益

高盛2016年预测标准普尔500指数的目标是2100,这意味着明年标普只会在目前的水平上实现5%的上涨。

“由于加息时间的延迟,市盈率乘数下行的风险今年要更高,因为通常来讲,正向的经济增长惊喜会伴随升息,但现在这个正向的经济增长惊喜已经落在了我们身后。我们预期美国国内生产总值2016年会出现适度的减速,在没有更好经济增长数据缓冲的情况下,股市和其它风险资产将会承担升息的主要打击。”

8、新兴市场出现增速放缓

产油国将会继续感受到低廉石油价格对它们经济产生的压力。

“但对诸如俄罗斯和墨西哥在内的新兴市场来说,这些国家货币的贬值帮助吸收了贸易条件带来的冲击,相应地,政府和私人领域收支平衡剩下的调整就不是那么的痛苦了。我们更担心的是那些具有锚固汇率的国家(如尼日利亚和沙特阿拉伯)。这些地方,调整的负担更直接的落在了政府财政平衡,国内家庭和公司的身上(从一个有限的范围说来,汇率锚固本身可能就会处于风险中)。”

9、低流动性会是“新常态”

今年,债券市场流动性是市场上的一个热门话题和担忧之处。

“2016年我们很难会看到债券市场条件会出现太大的改善。交易后透明度和信贷违约互换量的趋势也不太可能改善,对交易账目的监管条件也不会改善。恰恰相反,最近的证据表明,新监管环境施加的资产负债表限制负担会继续上升。我们也不认为会有监管补救措施出台。因此我们没有太多的理由预期市场流动性在2016年会出现改善。

10、公司盈利可能会回弹

在大衰退期间,公司盈利增长出现了大幅下跌,之后在盈利增长恢复的早些年头中,公司盈利增长从2010年出现了反弹,到今天又陷入了疲软。

这种模式最近一次发生的时间是在20世纪90年代中后期,之后,公司盈利增长出现了剧烈下跌。这两个模式之间的相似性让一些人担心接下来会发生的事。

分析师表示:“在后危机时期,公司领域出现的一个更显著的特点是利润中值出现稳定到上涨的上升趋势。真正让人失望的是实际营收的增长。在此前的30年中,实际营收从没有经历过一次中等幅度的“营收衰退”,但在后危机时期,实际营收已经经历了两次中等幅度的“营收衰退”。因此,假设盈利能维持,我们会看到足够的力量通过公司领域对稳固美国和全球国内生产总值增长的测试来让营收实现重新增长。

未经允许,不得转载本站任何文章: