近期EIA发布了对未来的油气市场研究报告,为我们提供了世界原油市场的最新动态。尽管过程缓慢,世界原油市场的再平衡依然是EIA报告中的主要关注点。由于低油价对消费的刺激,世界原油需求正逐在提高。

美国能源信息署(EIA)副署长Howard Gruenspecht近日公布了EIA对石油天然气行业市场发展潜力分析和未来前景展望的报告。

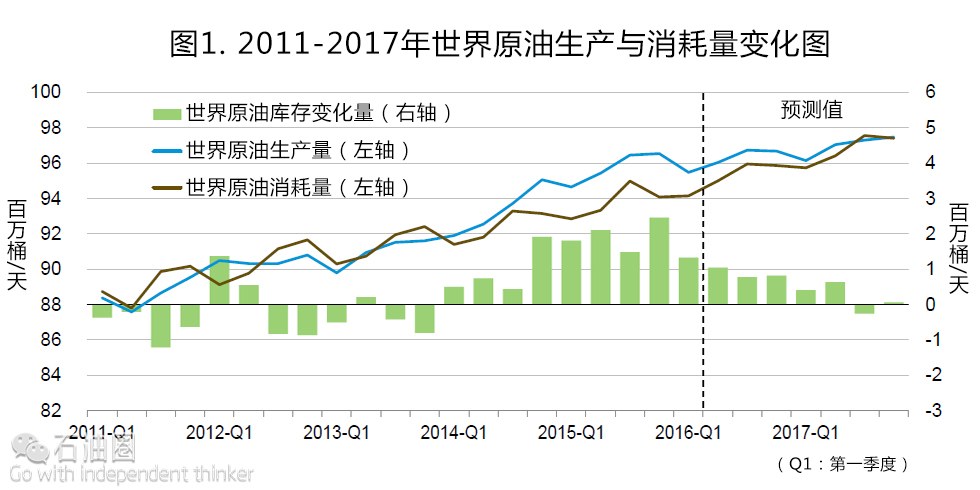

自2014年以来世界原油供给已经持续超出需求,美国能源信息署预测在2017年下半年世界原油市场将重新回到平衡状态。

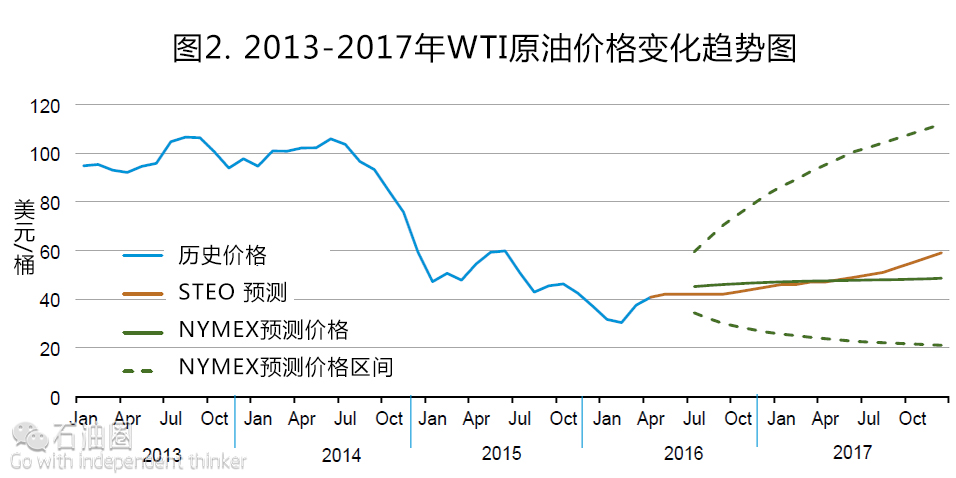

美国能源署认为,对比近期的原油价格,西德克萨斯中质原油(WTI)价格将继续保持低位,但目前市场预示可能的价格变动区间很大。

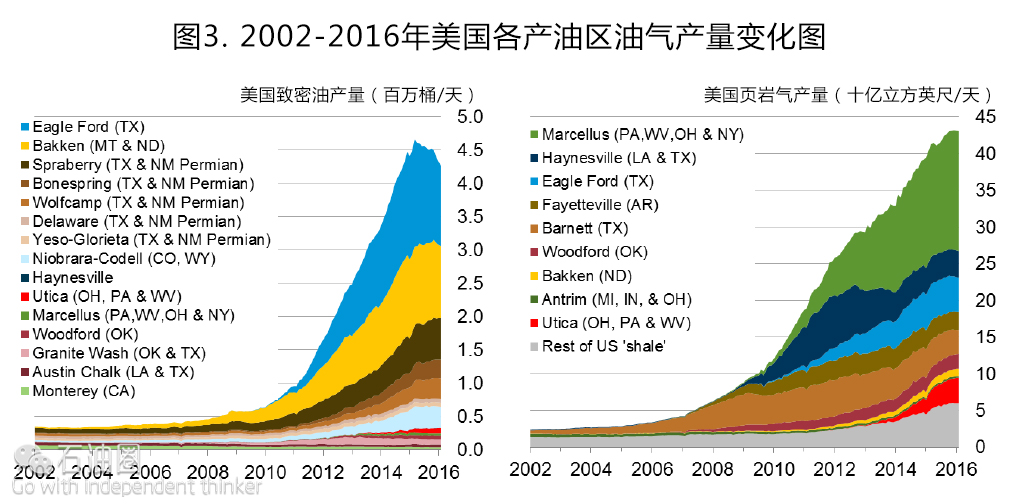

上图是美国能源署采集自各州钻井信息研究机构,截止到2016年二月,并且代表EIA官方对于美国致密油及页岩气的产量估计,但不是准确调查数据,它仅列出主要产油地区及所在州的缩写。

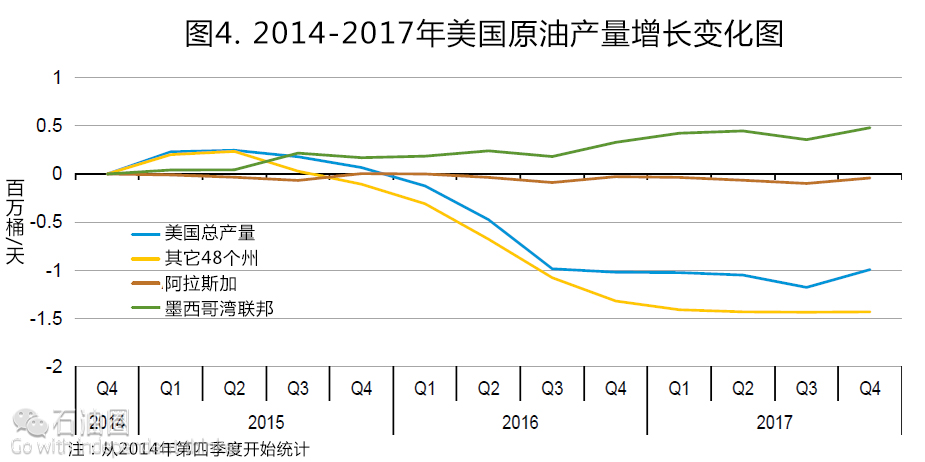

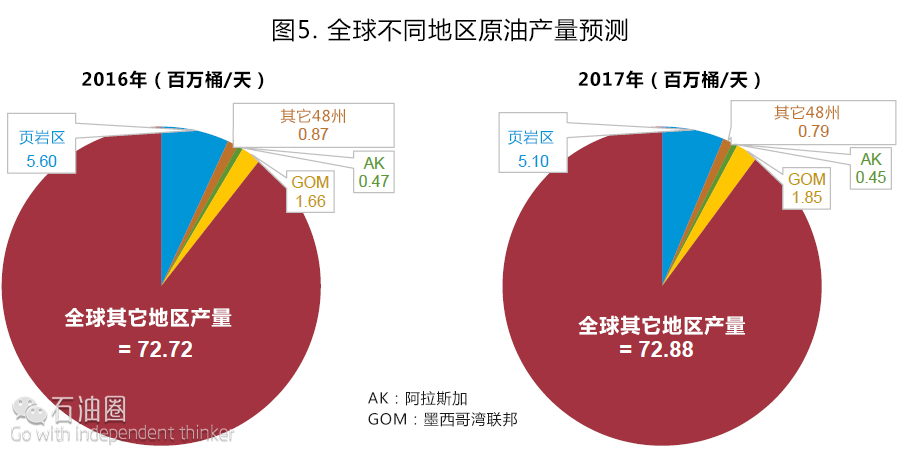

勘探及生产的长周期及过去的投资,是墨西哥湾产量增长以及其他48州(除阿拉斯加及夏威夷)产量减少的原因。

大约在2016年初美国原油产量出现负增长,预期至2017年产量将出现100万桶/天左右的下降,相比目前日产量,下降幅度将达13%。

如上图所示,除美国以外的原油供给趋势(红色部分)是未来原油市场能否供给均衡的关键,地域边缘政治的发展、出口商决策、供给时限以及供给水平等诸多方面,影响着全球原油市场投资的积极性。

即便美国由于钻井数量减少导致的产量下降作用预期在2017年显现,但OPEC成员等主要产油国供给的增长将给原油市场供需平衡带来极其消极的影响。

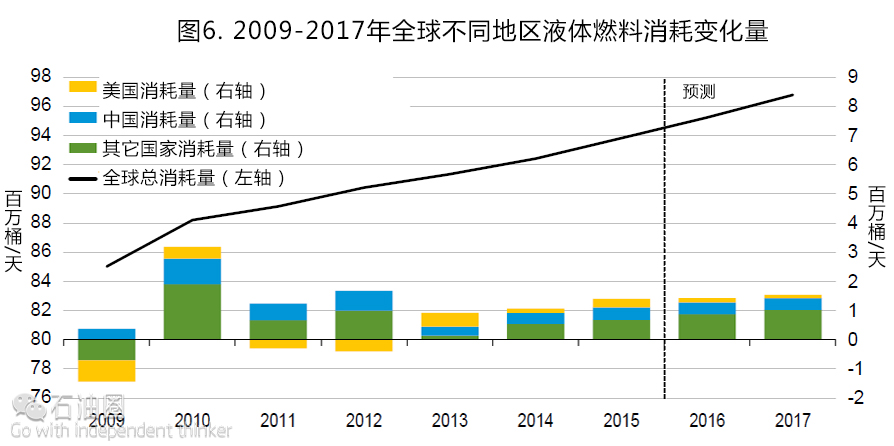

EIA预测国际液体燃料消耗在2016年增长量为140万桶/天,2017年为150万桶/天。

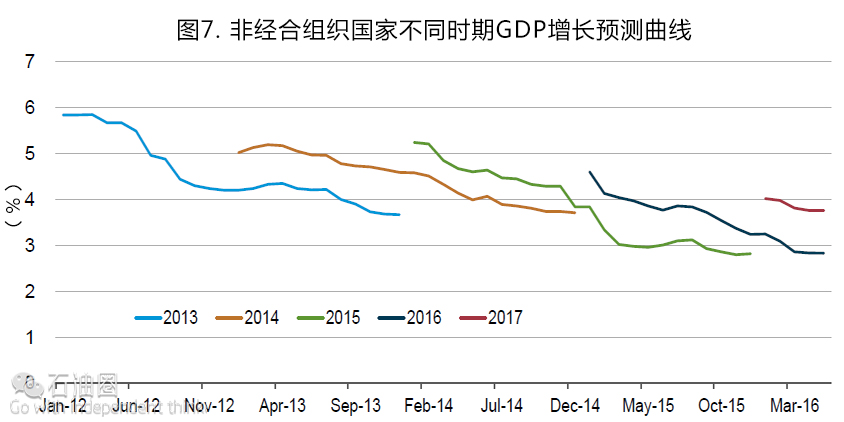

非经合组织国家(Non-OECD)经济增长是未来原油需求的关键驱动力,但根据近期短期能源展望机构(STEO)预测,其经济增长将放缓,截至最新预测,2016年Non-OECD国家经济增长将低于3%,2017年也将低于4%,这也预示着短期内需求不会大幅增加,油价短期大幅上涨的市场驱动力不足。

美国市场展望

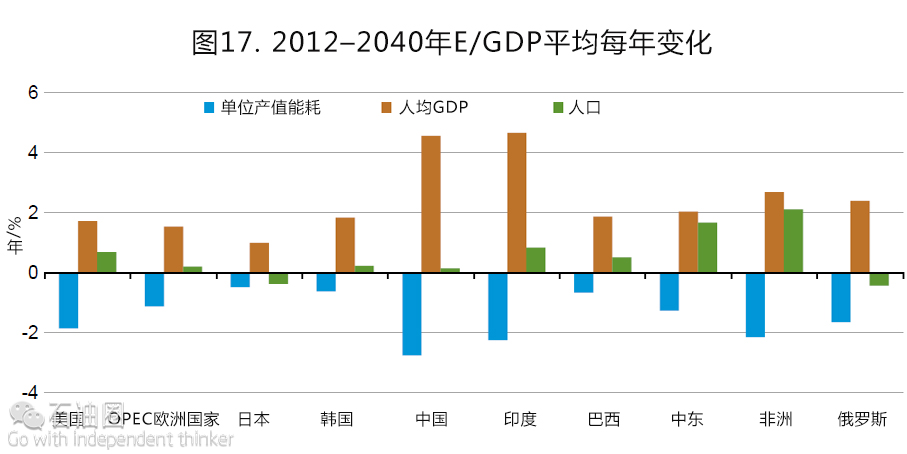

单位产值能耗的降低大大抵消了经济和人口的增长,导致预期能源消耗量的增长缓慢。

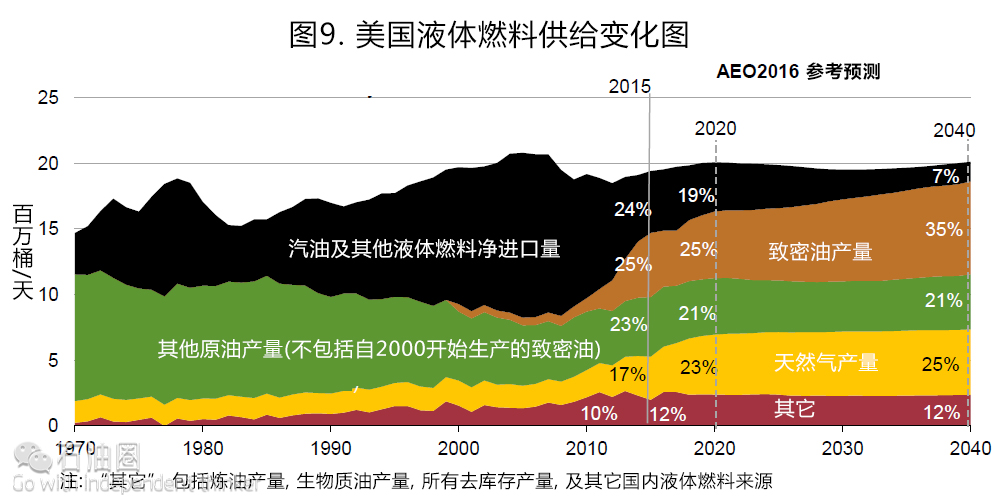

致密油生产的增长以及燃料燃烧效率的提升使得美国预期石油进口量呈现下降趋势,未来致密油产量将是美国液体燃料增长的最大来源。

天然气投资

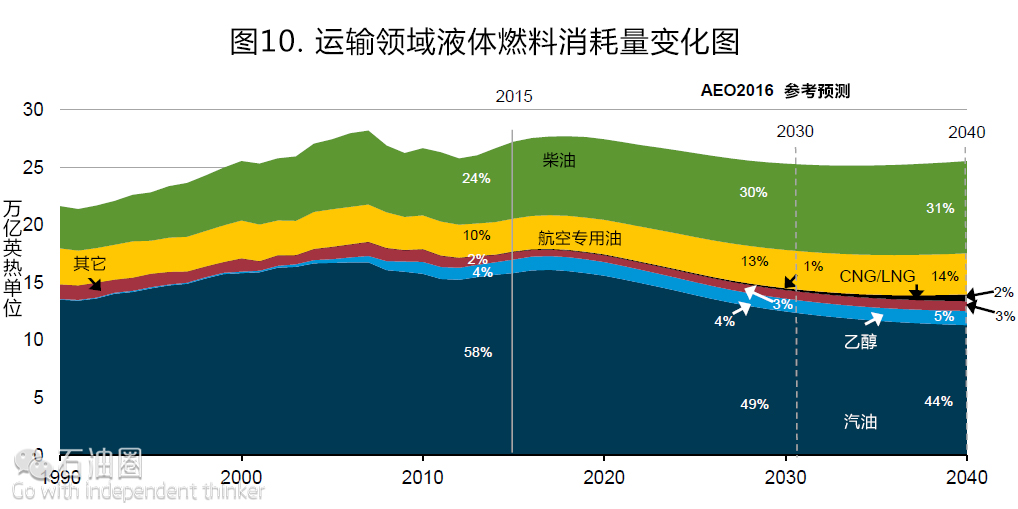

北美天然气产量更有可能受需求增长限制。美国天然气需求增长有可能集中于电力及工业领域,天然气出口及在目前看来未获大范围普及的运输行业领域同样有可能获得增长。

目前看来潜在的天然气需求增长的挑战包括:美国电力需求增长缓慢以及用于全球LNG出口的近岸天然气开发工程区域集中选址困难等问题。

长期低油价和全球天然气市场价格汇聚程度类型是LNG出口的重要挑战。此外,对于未来能源消耗的政策,包括定位于特殊来源、能源使用或能源相关的排放政策,将会成为真正影响天然气需求的因素。

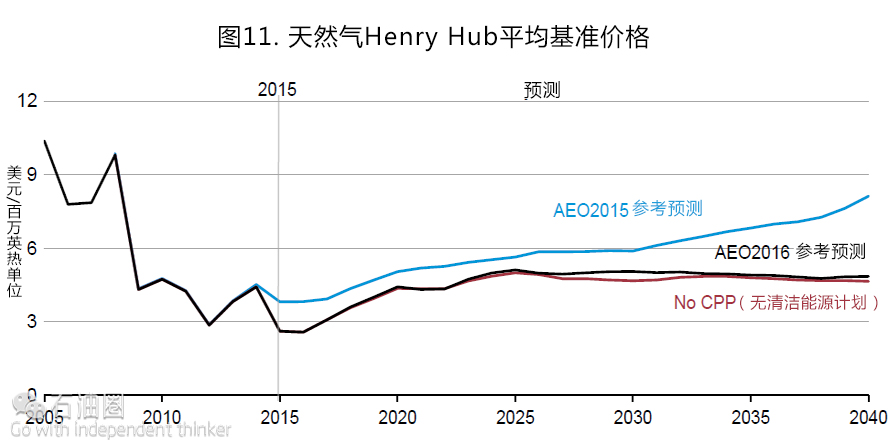

在大多数可预期的时期内不管有否清洁能源计划的影响,天然气价格预计将保持低于5美元/百万英热单位的水平。

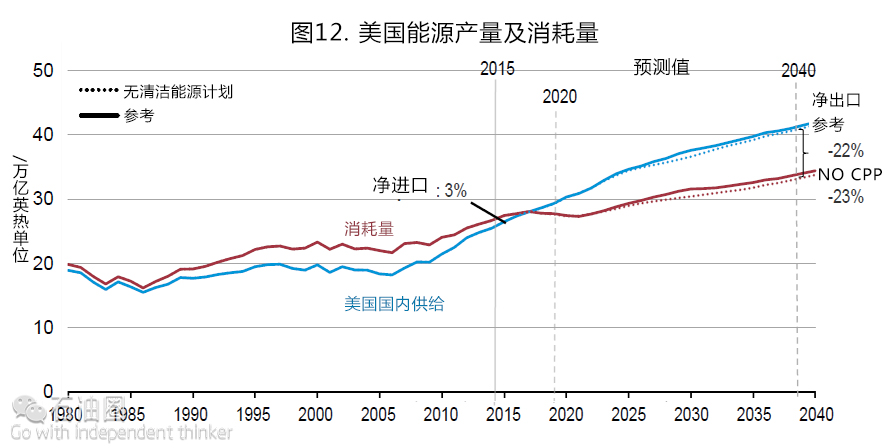

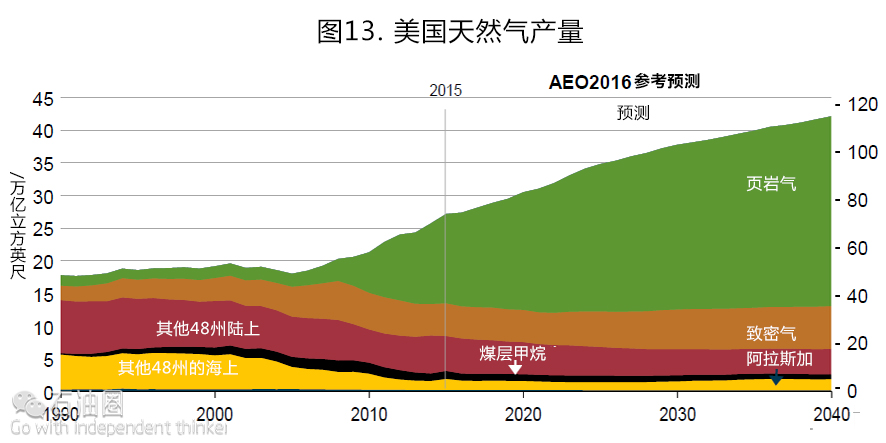

美国天然气产量将超过消耗量,使得美国在近期将成为天然气的净出口国。

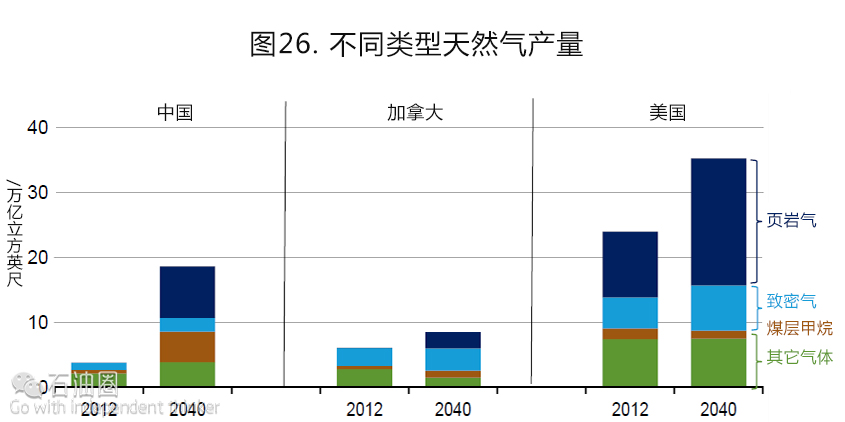

页岩资源仍然是美国天然气产量增长最主要来源,页岩气贡献所占比重将由目前的50%上升到2040年的70%。

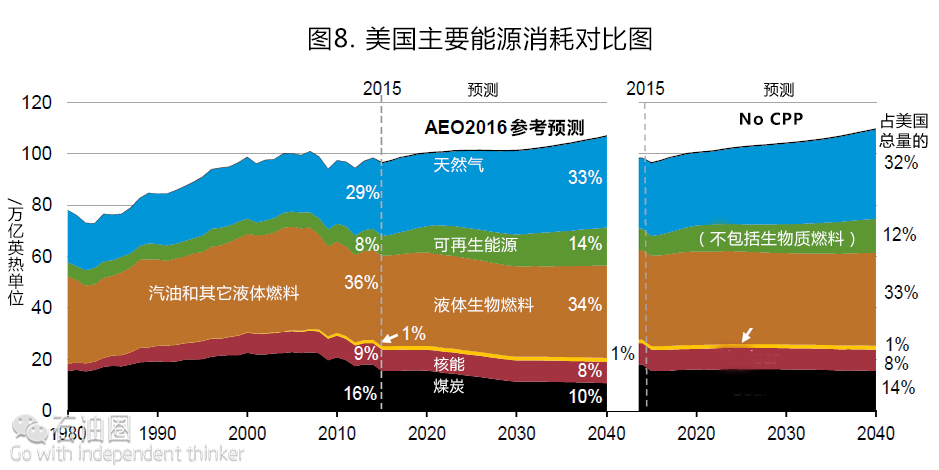

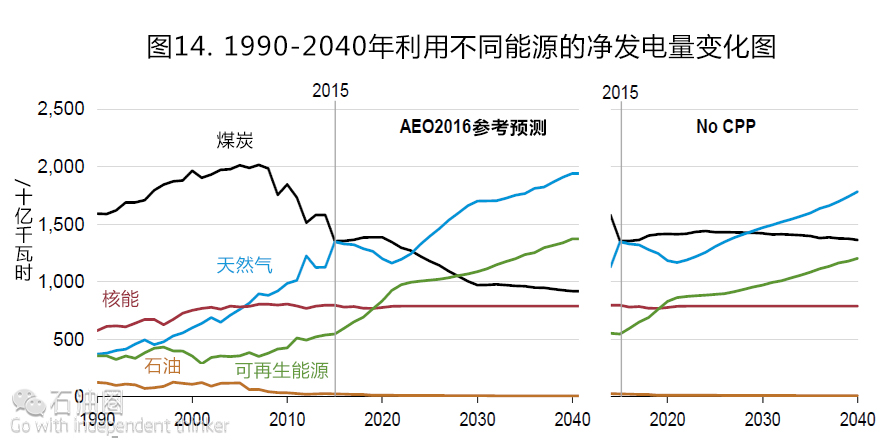

预计天然气发电量在2015-2020年间呈下降趋势,但到2030年,天然气及可再生能源的发电量都将超过煤炭,而且只有天然气不受可能实施的清洁能源计划(CPP)的影响。

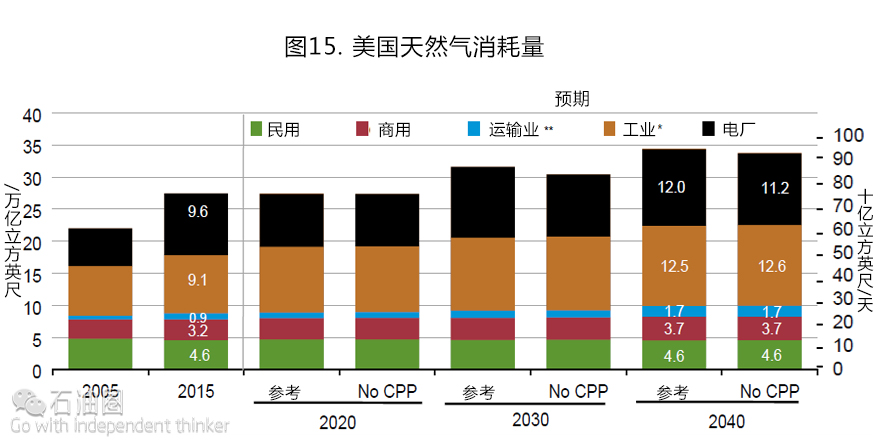

美国天然气消耗量主要由发电工业使用决定,在除居民用电之外的所有领域,其消耗量均有不同程度的上升。

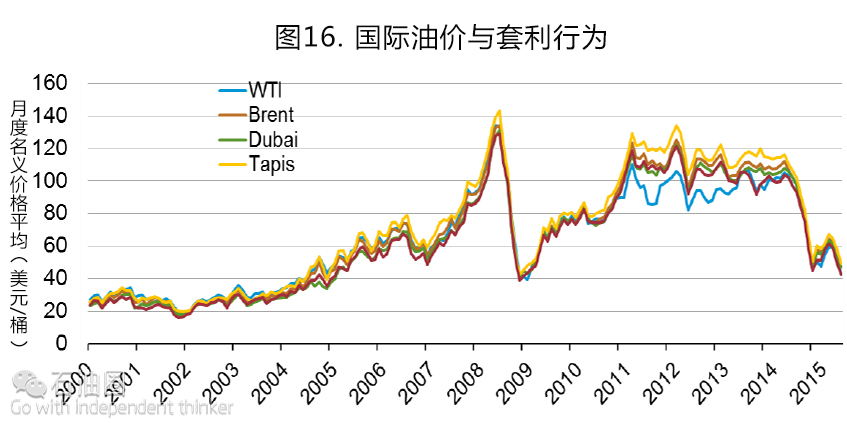

另外,国际油价与套利行为联动,预计在未来将继续持续。

世界能源展望

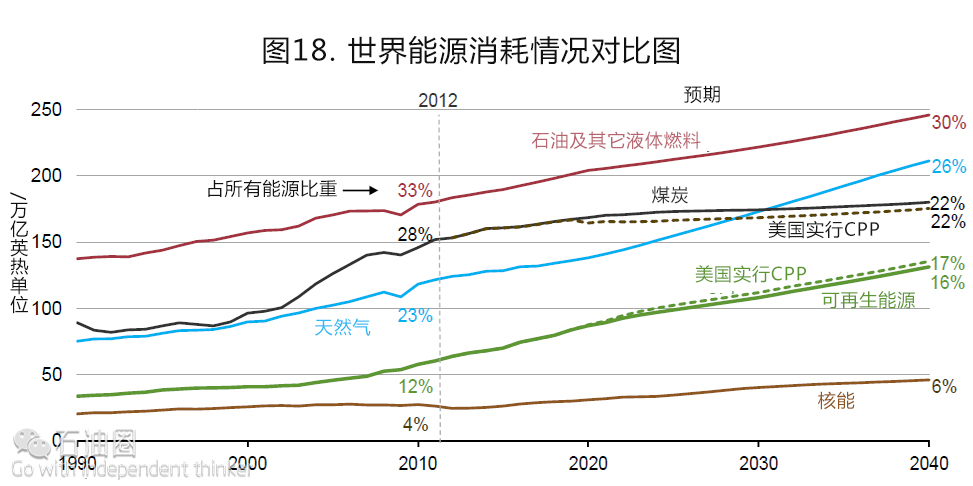

世界能源消耗量在2012-2040年间增长48%,年均复合增长率为1.4%。亚洲非经合组织国家(包括中国和印度)贡献率超过一半。工业部门继续占有能源消耗量的最大比重,至2040年消耗全球能源产量一半以上。可再生能源是全球增长最快的能源领域,年均增长预期2.6%;核能年均增长为2.3%,从2012年份额的4%增加到2040年的6%。化石燃料仍然是主要的能源类型,到2040年继续占据超过全球使用量四分之三的份额。

与此同时,全球问题的很多不确定性在增加,这其中包括:关键经济体的经济增长(中国、巴西、俄罗斯等),气候政策的实施和加强、技术改进的速率(包括供给及需求)、产油国的政治风险、OPEC国家产量和未来核能的发电能力等。

经济活动以及人口增长依然是能源使用量增长的驱动力,与此同时,单位产值能耗的降低一定程度对冲了增长速率。

可再生能源增长迅速,预期2020-2040年煤炭用量将趋于稳定,天然气消耗量将在2030年超过煤炭,石油依然在能源消耗来源中保持其领先的份额。

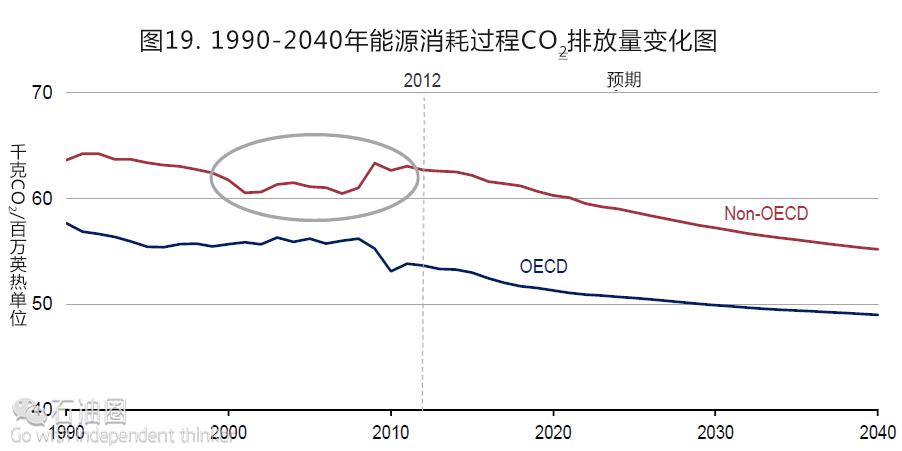

虽然非经合组织成员国在2000-2012年单位产值CO2排放量还呈现上升势头,但预期无论是否是经合组织成员国,在当前至2040年这一较长时期内均呈现下降的趋势。

GDP是电力需求增长的驱动力,但与相比GDP增长率相比,电力需求增长率长期来看处于较低水平。

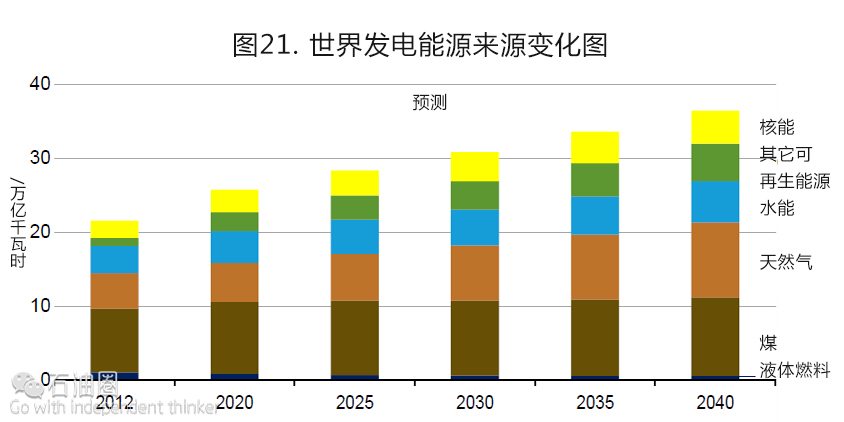

至2040年天然气、煤炭及可再生能源对于发电量的贡献将呈现三足鼎立之势。

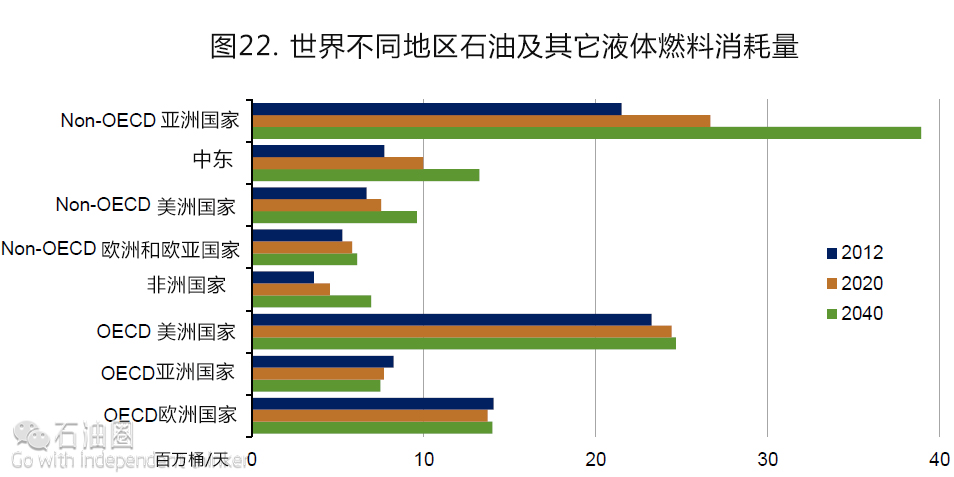

大多数世界石油消耗量的增长来自于非经合组织区域,尤其是亚洲地区增长快速。

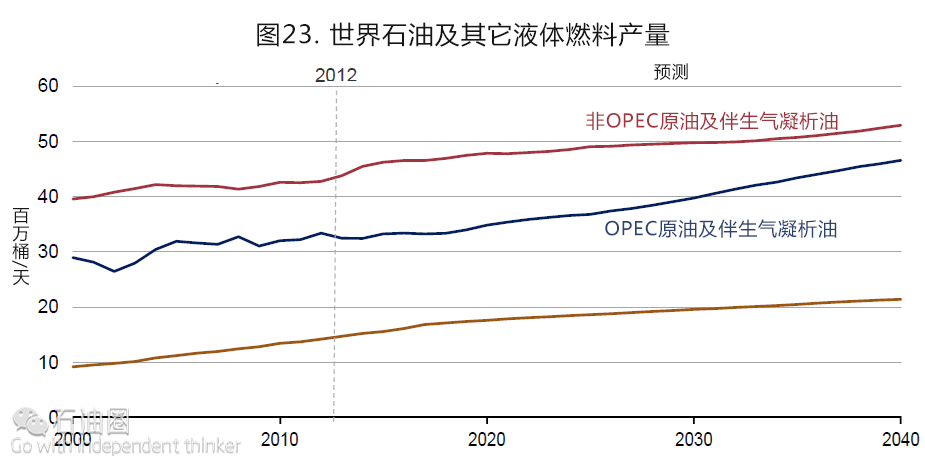

无论是OPEC还是非OPEC国家,在2040年以前,生产商对于液体燃料供应均呈上升趋势。

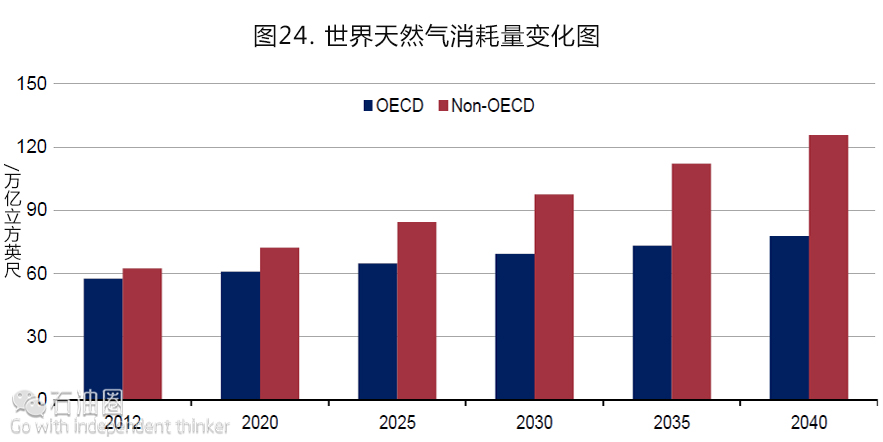

预期到2040年非经合组织国家将贡献占总量四分之三的天然气消耗量的增长。

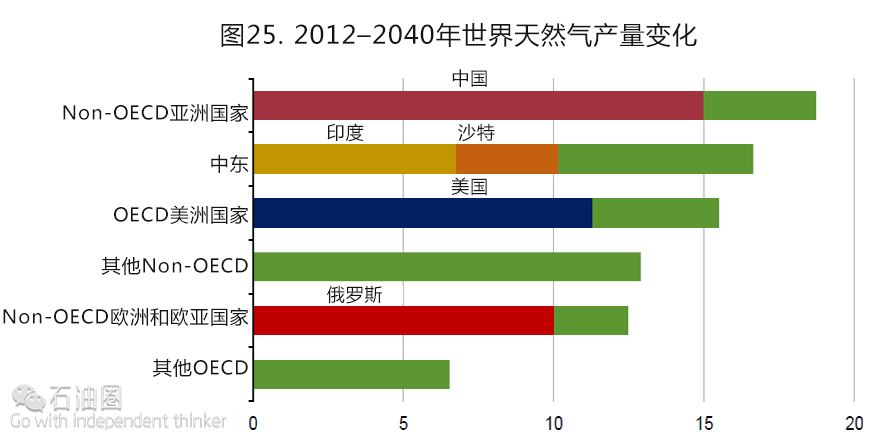

非经合组织亚洲国家、中东以及经合组织美洲国家是未来天然气产量增长最大的地区。

不仅是美国,而且包括中国、加拿大等地区,页岩气、致密气以及煤层甲烷将成为天然气供给的重要增长源。

总之,尽管短期内能源供应过剩的局面及当前能源格局仍将维持一段时间,但长期来看,非常规油气资源和可再生能源在未来的能源格局中所占的比重将会大大增加,将成为能源供给的主导;与此同时,来自于非经合组织国家和如中国、印度、俄罗斯等新兴经济体国家的需求增长,将是未来油气市场的强大驱动力。

来自/EIA 译者/侯亚然 编辑/Wang Yue

Global supply has consistently exceeded demand since the start of 2014; EIA forecasts a return to market balance in the second half of 2017.

EIA expects WTI oil prices to remain low compared to recent history, but the market-implied confidence band is very wide.

Sources: EIA derived from state administrative data collected by DrillingInfo Inc. Data are through February 2016 and represent EIA’s official tight oil & shale gas estimates, but are not survey data. State abbreviations indicate primary.

Long lead times and past investment are contributing to growth from the Gulf of Mexico as Lower 48 production declines.

Crude supply trends outside the United States (red areas) are key to future oil market balance: geopolitical developments, exporter decisions, and the timing and magnitude of supply effects stemming from reduced investment all matter.

EIA forecasts global liquids consumption growth at 1.4 million b/d in 2016 and 1.5 million b/d in 2017.

Non-OECD economic growth projections, a key driver of oil demand, have been reduced over the course of recent STEO forecasts.

Reductions in energy intensity largely offset effects of economic and population growth, leading to slow projected growth in energy use.

Combination of increased tight oil production and higher fuel efficiency drives projected decline in oil imports

North American natural gas production is more likely to be limited by demand than supply. U.S. natural gas demand growth is likely to be concentrated in electricity and industrial uses; natural gas exports and use in the transportation sector, where little natural gas is used today, are also likely to grow.

Potential challenges to natural gas demand growth include Slow growth in U.S. electricity demand,competition from offshore “stranded” gas for global LNG exports and siting of gas-intensive industries,

Long-term cheap oil, extent and nature of global price convergence in natural gas markets would be other significant challenges to LNG exports.

Future policies that target particular sources or uses of energy or energy-related emissions can really matter for future natural gas demand.

Natural gas prices are projected to remain below $5 per million British thermal units through most of the projection period with or without the Clean Power Plan.

U.S. natural gas production exceeds consumption, making the United States a net exporter of natural gas in the very near future.

Shale resources remain the dominant source of U.S. natural gas production growth.

Natural gas generation falls through 2021; both gas and renewable generation surpass coal by 2030 in the Reference case, but only natural gas does so without the Clean Power Plan.

Natural gas consumption growth is led by electricity generation and industrial uses; natural gas use rises in all sectors except residential.

World energy consumption increases 48% increase (1.4% compound annual growth rate) between 2012 and 2040. Non-OECD Asia (including China and India) account for more than half of the increase. The industrial sector continues to account for the largest share of delivered energy consumption; the world industrial sector still consumes over half of global delivered energy in 2040. Renewable energy is the world’s fastest-growing energy source, increasing by 2.6%/year; nuclear energy grows by 2.3%/year, from 4% of the global total in 2012 to 6% in 2040. Fossil fuels continue to supply more than three-fourths of world energy use in 2040.

Economic growth in key economies (China, Brazil, Russia, among others), Implementation and strength of climate policies, Technology improvement rates (both supply and demand), Unrest in oil producing countries, OPEC production, Future of nuclear generating capacity.

Economic activity and population drive increases in energy use; energy intensity (E/GDP) improvements moderate this trend.

Renewables grow fastest, coal use plateaus, natural gas surpasses coal by 2030, and oil maintains its leading share.

Projected carbon intensity of energy use (CO2/E) declines through 2040 in both OECD and non-OECD; non-OECD CO2/E rose over 2000–12.

GDP drives electricity demand growth, but the electricity growth rate compared to the GDP growth rate becomes smaller over time.

Renewables, natural gas, and coal all contribute roughly the same amount of global net electricity generation in 2040.

Most of the growth in world oil consumption occurs in the non-OECD regions — especially Asia.

Liquid fuels supplies from both OPEC and non-OPEC producers increase through 2040.

Non-OECD nations account for ¾ of projected growth in natural gas consumption.

Non-OECD Asia, Middle East, and OECD Americas account for the largest increases in natural gas production.

Shale gas, tight gas, and coalbed methane become increasingly important to gas supplies, not only for the U.S., but also China and Canada.

未经允许,不得转载本站任何文章:

-

- 甲基橙

-

石油圈认证作者

- 毕业于中国石油大学(华东),化学工程与技术专业,长期聚焦国内外油气行业最新最有价值的行业动态,具有数十万字行业观察编译经验,如需获取油气行业分析相关资料,请联系甲基橙(QQ:1085652456;微信18202257875)